30代女子で貯蓄1000万円 自然にたまるコツと習慣

お金をためる秘訣は日々の節約。それはよく分かっているけれど……という人も多いのでは? そこで貯蓄1000万円を達成した30代の働く女性2人に、お金が自然にたまる仕組みづくりのコツと習慣を聞きました。

【ケース1】シングル女子のためる習慣

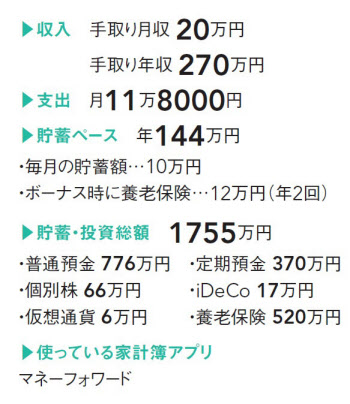

現金引き出しは月1回、買い物は週1回 マイルールを習慣にして年144万円を自然体でためる

37歳・医療・管理栄養士

ひとり暮らし

「毎月の生活費を決めて厳守することで、確実に貯蓄しています」と言うのは山本沙織さん。「家計簿をつけるなど、大がかりなことをするのは苦手なので、『ざっくり管理』を習慣化しています」

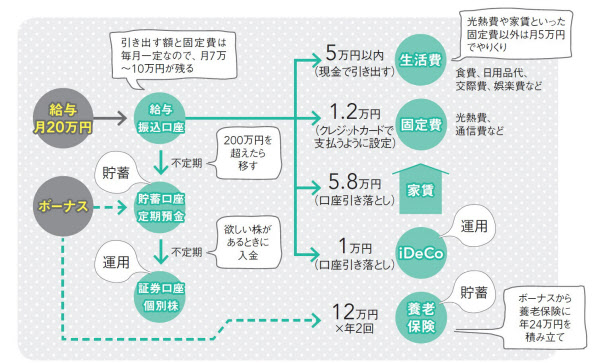

ATMでお金を引き出すのは月1回、金額は5万円。それを1カ月の食費や交際費に充てる。下ろした5万円はすべて財布の中に。「今月はあといくら使えるのか、財布を開くだけで分かるので、無駄遣いもなくなります」

先取り貯蓄も検討したが、手持ちが足りなくなったときに、残業したときの増収分を使ってしまうのでは、と考えて諦めた。

「今の仕組みでも、家賃・光熱費・通信費と、ATMで引き出す5万円以外のお金は自動的にたまっていきます。月末だけ、スケジュール帳に総資産を書き出して、貯蓄を意識するようにしています」

現金を引き出すのは月に5万円だけ、クレジットカードは固定費専用

あまりお金を使わなかった月は、翌月にお金を下ろさないこともある。毎月7万~10万円が給与振込口座に残る。積み上がったお金は、貯蓄用口座で定期預金を組んだり、投資用口座に移して投資に回したりしている。

予算管理の役割も担うコンパクトな3つ折り財布の中身は、現金と平日使うカードだけ。美容院のカードなどはバッグや自宅に、レシート類はバッグのポケットに。ひと目で予算の残りが分かるようスッキリさせる。

月曜に1週間分の食材を買って、下ごしらえ。日曜までに冷蔵庫の中身を使い切る。月曜が買い物デーなのは、6日目くらいに食材がなくなっても、週末なら外食などで対応できるから。

スマホは1年半前に格安スマホに乗り換え済みで月4000円の節約に。2年限定の割引料金なので、半年後には他社への乗り換えを検討中。スマホ代に限らず、固定費は定期的に見直す。

レジャー費などは、事前に情報を集めて、金額やプランなどを比較検討するのが習慣。「趣味の旅行も、旅行会社でパンフレットを集め、希望を満たす最安プランを探します」

【ケース2】既婚女子のためる習慣

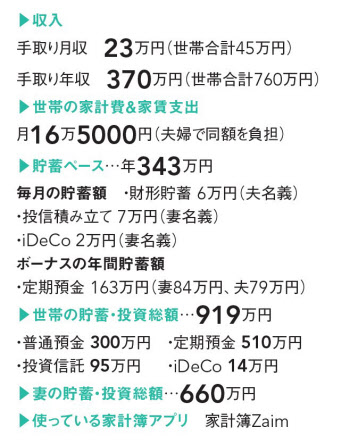

デビットカードで家計を見える化 ガス代滞納の貧乏女子が3年で1000万円

31歳・不動産・一般事務

夫と2人暮らし

「一方的な負担感を減らすため、家計管理も夫婦でできる仕組みをつくりました」と言うのは桂木由佳さん。もともとは家計管理が苦手で、ひとり暮らしだった頃にガスを止められたことも。そこで3年前に結婚した際、夫婦で話し合い、たまる仕組みをつくり上げた。

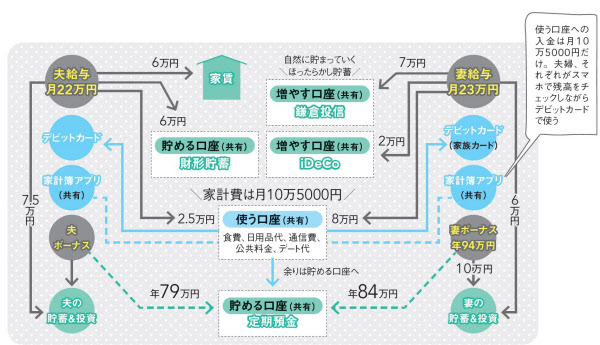

毎月、2人で家計口座に一定額を入金し、2枚のデビットカードをひもづけて、それぞれが1枚ずつ持つ。口座の残高は、家計簿アプリでそれぞれのスマホからリアルタイムで確認できるようにした。

「何に使ったのかは、お互いすぐ分かるし、残高がないと買い物ができないので、無駄遣いも防げます。家計の振り返りも、夫婦の日常会話のひとつになっています」

使うお金もためるお金も流れを自動化し、夫婦それぞれから見える化

夫婦それぞれの給与から、先取り貯蓄でたまる仕組みをつくっている。たまったお金は共有の財産。生活費の管理はデビットカードと家計簿アプリを活用して夫婦で見える化。買い物も予算管理も振り返りも共同で行う。

夫婦のお金の流れをノートに書き出して、不公平感がなく、できるだけ手間をかけずに管理できる仕組みを考えた。必要があれば、ノートを見ながら、新しい流れを考える。

毎年4月、前年度の手取り額から、次の1年間に毎月貯蓄する金額や、運用に回す金額、1カ月の家計費、お小遣いなどを決める予算会議を開く。貯蓄する額は「3年で1000万円」のように、目標から逆算して決める。

現金同様に管理でき、明細も残るデビットカードを活用。管理のために家族カードを用意して、夫婦で同じ口座からの支払いと確認を可能にした。年1回のキャッシュバックも楽しみ。

夫婦それぞれのスマホに家計簿アプリを入れ、同じアカウントでログインして、家計簿や口座の残高をチェック。今月、あといくら使えるかを、いつでもリアルタイムで確認できる。

(文 日経WOMAN編集部)

[日経ウーマン 2019年2月号の記事を再構成]

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。