20歳の国民年金未納にご用心 学生は納付猶予も可能

大学生のためのマネー講座(5)

もうすぐ20歳を迎える人のもとには、誕生日の少し前に「国民年金加入のご案内」という封書が届きます。淡いグレーの封筒の下方には「20歳になったら、国民年金に加入することが必要ですので加入のお届けをすみやかにお願いします!」という青い文字。封筒の左上には「大切なお知らせ」と赤く印字されています。

これまでみなさんが受け取ってきた郵便物は、企業や団体などが差出人のときはたいてい親との連名で送られてきていました。未成年のときはもしものときの責任を親が取ることになっていたからで、手続きもれを防ぐためです。けれどもこの封書は日本年金機構というところからみなさん宛てに、親の連名無しに届きます。一人の大人としてちゃんと手続きすることを求められます。その期限はわずかに2週間! 誕生日の前から数えて14日以内なので、あまり時間はありません。

その上、中身を見るとなじみがない言葉がいっぱいで、何から手を付けていいかわからない、という人も少なくないようです。

今回は、学生のみなさんが取れる選択肢について、メリットと留意点をお伝えします。

一番やってはいけない"ほったらかし"

年金と聞くと老後にもらうものという印象がありますが、実は学生にとっても大切な制度です。3点セットの保障でできていて、老後に受け取る「老齢年金」のほか万一のときには若くても「障害年金」「遺族年金」が受け取れるからです。

よく、払った保険料に対してもらえる年金が損とか得といった話を聞きますが、「老齢年金」の受取額に対してだけの計算に偏りがちです。交通事故などで障害状態になったときには「障害年金」が数十年にわたって受け取れたり、学生結婚で子どもができた後に亡くなると「遺族年金」も出たりします。これほどの保障を国民年金保険料と同額で得られるプランは、民間保険会社の商品では見当たりません。この点は知っておいてほしいところです。

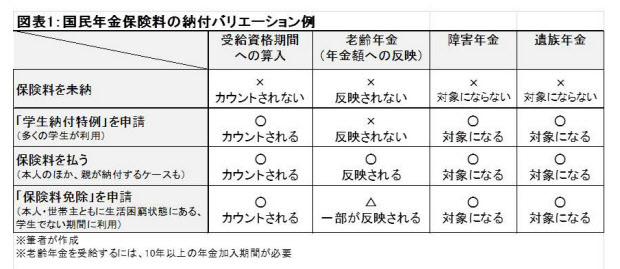

さて、「国民年金加入のご案内」の封書を受け取った後、何も手続きせずほったらかしにしていると、保険料が未納の扱いになってしまいます。ということは「老齢年金」の年金額に反映されないだけでなく、「障害年金」「遺族年金」の対象にもならない危険性があります。図表1には「未納」のケースを含めて、納入方法を選択したときに差が出る受給資格についてまとめましたので参考にしてください。

受給資格について、具体的な例で説明しましょう。社会に出た後も含め、今後もし精神疾患と診断されると「障害年金」を受け取れる可能性があります。目や腎臓の疾患など非常に長い年月をかけて悪くなっていく傷病もあります。いずれも最初に病院へ行った初診日が学生時代だったと判明し、それまでに保険料を払っていない期間があったために障害年金をもらえなかったといったケースが後を絶ちません。

保険料が払えないときは、ほっといて未納にするのではなく「学生納付特例制度」の手続きをしましょう。学生時代の保険料は払わなくてよいうえに「障害年金」「遺族年金」の保障はゲットできる制度だからです。ただし保険料の納付の仕方によって受給条件などが変わってくる点には注意が必要です(図表1参照)。

一番人気は「学生納付特例制度」

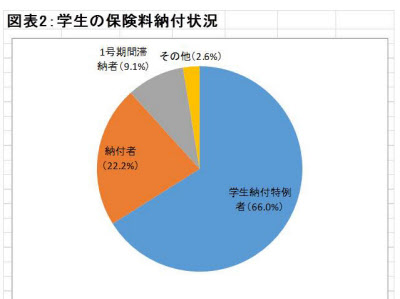

大学生全体の傾向を見ると、66%の人が「学生納付特例制度」を利用しています(図表2)。手続きの詳細は、国民年金加入の案内同封されている説明をていねいに読みましょう。封書の中の書類(「国民年金被保険者関係届書」と「国民健康保険料学生納付特例申請書」)に記入・なつ印してください。作成した書類は原則として前述の2週間以内に市区町村役場の窓口に出向いて提出するか、郵送による提出が必要です。

なお「学生納付特例制度」では年金保険料の納付自体は免除されていません。猶予期間の未払い分は10年以内に後納することが、制度利用の前提です。たとえば大学生の2年間について「学生納付特例」を利用したものの、卒業後に追納しなかった場合……。老後に毎年受け取る年金額は、生涯にわたり約4万円分だけ少なくなります。

「生涯収支」で試算すると学生時代に納付開始するのが正解

前述の例で約4万円という数字がどこから出てきたのかを知るには「老齢年金」について支払う保険料と受け取る年金の関係を理解する必要があります。ざっくりいえば、保険料を1年間(20万円)納めると老後の年金額が約2万円増えるイメージです。

20~60歳までの40年間にわたり保険料を納めることで約80万円(満額)を一生涯受け取れるしくみになっています。つまり保険料を1年間納めると「老齢年金」が約2万円(約80万円÷40年間)増えるのです。逆にいえば、学生時代に2年分の保険料を支払わないと、一生もらい続けられる「老齢年金」が約4万円減ってしまいます。

もちろん学生にとって保険料負担は重いといえます。2019年度の国民年金保険料(以下「保険料」)は月額1万6410円。1年間で約20万円、2年間なら約40万円にもなってしまいます。

それでも「生涯収支」の視点からは20歳で納付をはじめるメリットがあります。国民年金保険料について、「障害年金」「遺族年金」の保障に割かれる部分は無視して「老齢年金」についてだけで損益分岐点を割り出してみました。学生の間に2年間ちゃんと保険料を納めておけば、トータルの払い込み金額は約40万円になります。これとほぼ同額を受けとるには、年間約4万円ですから10年間で「トントン」になるのです。

「国民年金保険料」を親に払ってもらうという選択

とはいえ、就職活動中は思うようにアルバイトができないことが予想されますし、卒論の合間で手に入れたアルバイト料は、日々の生活費のほか、卒業旅行やサークル活動などに優先的に充てられて、下手をすると学生時代から滞納してしまう危険性もありそうです。

実際に図表2を見ると、必要のある期間にまったく納付していない「1号期間滞納者」が9.1%もいて人ごとではありません。そんな中、一度検討してみてほしいのが、学生の間の保険料を払ってもらうよう親と交渉することです。実は、子どもの国民年金保険料を支払うと親の所得税・住民税が安くなるメリットがあるのです。

たとえば所得税率が20%の親であれば、年間約20万円×0.2=約4万円の所得税が減り、翌年の住民税が約2万円、合計で約6万円の節税効果があります。親と子が同居しているケースに限らず、親もとを離れて一人暮らししているケースでも生活費や授業料などを仕送りしている状況なら節税効果が得られます。

20~30代のマネー相談に乗っているファイナンシャル・プランナーの立場からいえば「奨学金返済で貯蓄するゆとりもない」「新卒で就職したばかりでは生活費だけで手いっぱい」で「学生納付特例制度」の追納分の工面まではとても無理な印象があります。

それならば、成人式のお祝いや卒業祝いで追納してみるなどの工夫もありだと思うのです。「人生100年時代」といわれているので、学生時代の2年間の保険料(約40万円)は、140万円分(100歳-年金支給開始年齢65歳)の年金になることも。今の日本でこれほど高利回りな「老後資金」づくりの金融商品は見当たらないことを最後に伝えておきます。

※この連載は今回で終了します。

兵庫県神戸市生まれ。慶応義塾大学商学部卒。損害保険会社、生命保険会社を経て1998年にFPとして独立。現在に至る。ファイナンシャル・プランナー(CFP)、1級ファイナンシャルプランニング技能士。千葉商科大学大学院MBA課程(会計ファイナンス研究科)客員教授。2児の母。主な著書に「『教育費をどうしようかな』と思ったときにまず読む本」(日本経済新聞出版社)、「奨学金を借りる前にゼッタイ読んでおく本」(青春出版社)。

・大学進学、奨学金手続きは要確認 説明会出席が必須

・海外旅行保険なしの旅は危険! 「治療費用」は必ずチェック

・クレカ・デビューの"落とし穴" リボ払いは極力避けよう

・知らないと損! 「確定申告」をすれば戻るアルバイト収入

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

関連記事