5000万円住宅ローンは返せるか 趣味の支出を総点検

結婚5年目、現在妊活中の相談者ご夫婦。世帯年収は1000万円あるものの、現時点での預貯金は85万円です。子どもは2人欲しいし、できることならマイホームも持ちたい。住宅購入予算5000万円は自分たちにとって背伸びし過ぎだろうかとお悩みです。

家計簿をつけているのに支出の実態が把握できず、お金が貯められなかったご夫婦に対し、ファイナンシャル・プランナーの中嶋よしふみさんは「大ざっぱな管理」で「インパクトの大きいものだけ把握する」ことがポイントだとアドバイス。家計簿アプリを活用してまずはお金の動きをシンプルに整理したところで、貯蓄も増やしながらマイホームを手に入れるにはどうしたらいいか、返済計画も併せて見ていきます。

31歳の夫婦。今後子どもを授かったときに、住宅購入は可能でしょうか?

現状でローンを組むと、貯金の半分以上が住居費の増額分に消える

妻 私たちが希望する5000万円程度の物件で、住宅ローンは借りられそうですか? どれくらい借りるのが普通なんでしょう?

FP中嶋よしふみさん(以下、中嶋) 5000万円の物件を、頭金に1割の500万円を入れて買った場合、つまり4500万円借りた場合、毎月の返済額は13万4500円です(※2018年4月、フラット35の金利1.35%、返済期間35年で計算した場合)。管理費や修繕積立費、固定資産税が月当たり3万円と考えると、住居コストの総額は約16.5万円になります。現在の家賃8万5000円と比べると、プラス8万円。年間で96万円の支出増です。返済比率が何%といった数字よりも、今と比べてどれくらい支出が増えるか? という話のほうがよっぽど重要です。

妻 年間で100万円近くも増えるんですね。

中嶋 何もしないと貯金額の半分以上が吹っ飛んでしまう状況です。住宅ローン減税を考慮しても年間で50万円以上のマイナスです。

夫 住宅ローンは二人で組んだほうがいいんでしょうか。

<夫婦の仕事と年収>

■夫(31歳)/大手上場企業(メーカー)勤務 年収700万円(手取り530万円)

■妻(31歳)/会計事務所勤務(税理士の資格取得を目指している) 年収330万円(手取り270万円)

<現在の貯蓄や金融商品>

■預貯金 85万円

■保険の積み立て分 100万円

■確定拠出年金 50万円

<毎月の貯蓄>

■2万~6万円ほど(ボーナスからの貯蓄を含め、年間で184万円ほど)

<住宅>

賃貸アパートで家賃は月8万5000円。今後5000万円くらいのマンションを購入したいと考えている。

中嶋 住宅ローン減税の上限が通常は4000万円、長期優良住宅の場合は5000万円です。ローンの額が上限を超えてしまう場合は二人で分けたほうが得です。「フラット35」は連帯債務というのもありますし、銀行で借りる場合はペアローンといって2本のローンを組む場合もあります。どちらも二人で住宅ローン減税を受けられますね。

デメリットとしては、奥様が途中で産休などに入ると、収入が減って所得税も減ってしまうので、住宅ローン減税が使い切れない場合もあることです。

妻 ……悩みますね。

出産後の収入減と教育費で、年間の収支は大幅に下がる

中嶋 お二人は確定拠出年金もされているんですよね。

妻 私は月5000円、夫は月1万5000円です。天引きなので家計簿アプリの数字には含んでいないです。

中嶋 住宅購入後の収支はバッファーという考え方で計算します。毎年の貯金額を基準に、家計に大きなインパクトを与える要素を計算することで今後の貯金額の変化・推移を把握する方法です。それで計算すると、住宅購入直後の収支は年間でプラス156万円です。

中嶋 これくらいのプラスがずっと維持できれば、将来的な昇給も含めて考えると恐らく問題ないとは思いますが、出産後には状況が大きく変わります。教育費を年間50万円、産休・育休・時短勤務による収入減少を100万円で計算すると、出産後は収入減と教育費のダメージで、年間の収支がプラス24万円まで大幅に下がります。

中嶋 仕事に復帰して時短勤務になっても、収入はそれほど変わらないという方も多いので、収入が減ったままの時期がかなり長期にわたって続きます。産休からフルタイムへの復帰までなので、短くても4、5年程度でしょうか。

妻 うちの事務所では、時短勤務で年間100万円くらい手取りが減ると思います。

中嶋 時短勤務が仮に3年続いたとして、その後フルタイムに戻ると収入は戻ります。ただ保育料は小さいうちは結構かかりますね。認可保育園の保育料は支払った住民税に比例するので、復帰1年目はそれほどかかりませんが、2年目からは上がります。お住まいの地域だと概算ですが、月5万7000円くらいでしょうか。年間で68万円ほどです。お子様の生活費、教育費を月2万と考えれば、68+24で92万円です。

夫 高い……。

妻 この時期は、しばらくマイナスだね。

中嶋 ハイ、時短勤務で復帰したときには今の家計を前提にするとマイナス20万円になってしまいます。

中嶋 これはお子様1人の場合です。2人目が生まれるとまたちょっと変わります。3歳になると保育料も下がるので、3万円くらいでしょうか。2人目の保育料は半額程度になります。保育料の総額で見れば第1子が3歳未満のときとあまり変わらず、といった感じですね。プラスの面として児童手当も二人分もらえますので。このあたりはタイミングによって金額が変わるところです。

ただ、将来的に子ども2人を私立中に通わせるのは結構大変です。公立小から私立中に進学すると、一人当たり100万円くらい教育費が増えます。ですからフルタイム勤務の時点で貯金額が年間200万円以下だと、お子様2人を私立中に通わせた時点で、マイナスになりかねないです。まだ先の話ですけど、受験の準備も考えれば小4とか小5くらいから塾の費用も考慮したほうがいいと思います。

妻 実は……私立中は、夫はあまり考えていないようでして。

夫 僕は私立中にこだわりがないんです。

中嶋 そのあたりは収入を考慮して、話し合っていただけたらと思います。今決める必要はありませんが、選択肢として私立中を残せるように家計を改善しておくことは意味があると思います。

「不定期な支出」は、意外と定期的に発生する

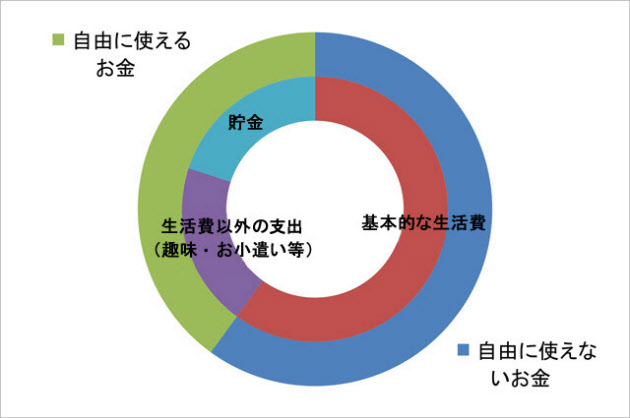

中嶋 家計を見ると、自由に使えるお金が月に約25万円、年間300万円くらいあります。

夫 お小遣いは2人で5万円だとしても、年間60万円ですよね。あと200万円以上、何に使っているんだろう。

妻 私の洋服かな……。月に5万円減らせば、年間60万円たまる。海外旅行に60万円くらい使いましたから、そこは無理なく減らすことができます。子どもが小さいうちは海外旅行に行くことはないと思いますので。

中嶋 60万円支出を減らせば、とりあえずは問題ない水準まで行きそうです。マイナスへの転落もなくなると思いますので。ただ、今後の不妊治療の費用が発生するかもしれないことも考えると100万円、200万円くらいかかるケースもありますし、税理士試験も資格学校の費用とか、安くないですよね。

妻 5科目合格しないといけないんですけど、1科目で10万~20万円、全体で60万~70万円くらいかかります。順調に2、3回の受験で合格できればいいんですけど、もっと時間がかかれば収入と費用の両面で影響があると思います。

中嶋 その状況だと今の貯金がゼロになってしまう場合もあるかもしれないです。これは将来的な支出ではなく、特に不妊治療はすぐに大きな支出が発生してもおかしくないですよね。預貯金だけでは足りなければ、積み立て型の保険からお金を借りる、「契約者貸し付け」というものを利用する方法もあります。あまりオススメはしませんけど知っておいていただければ。

妻 特別な支出はほとんど私のものだと思うので、できるだけ削っていきたいなと思います。化粧品とか洋服は結構買います。この前は8万円のお財布を買いました。家計簿では、特別支出に入れていますが。

中嶋 数年に1回しか買わないお財布なんかは、それほど気にしなくていいと思います。それより「不定期な支出が、定期的に出ていくこと」に注意です。矛盾している言い方になりますけど、臨時支出って案外定期的に発生するんですね。家電とか家具は毎月買わないと思いますけど、何かしら日常的ではない支出は定期的に発生する。海外旅行はかなり特別な支出なのでカットできると思いますけど、それ以外の支出は何も我慢せずに大幅にカットできるとは考えないほうがいいとは思います。大幅に支出を減らすには痛みを伴う削減、つまりリストラが必要になります。

妻 となると、時々気持ちが爆発して買ってしまう、洋服やバッグをやめようか……。

中嶋 おすすめなのが、先ほどお話ししたように出費を高い順番に並び替えることです。生活費は一旦無視して、趣味的な支出を全体的に点検してください。買わないで済むものもあれば、買わざるを得ないものもあるはずですから。ただ減らすのでなく、優先順位を考えていただければ。

自分たちの価値観に照らして「趣味的な出費」の見直しを

妻 どれくらい趣味的な出費を削れるかが分からないと、家の予算は決められないですか?

中嶋 住宅の場合はこれ以上下げられないというラインがあると思いますので、欲しい家を買えるかどうか、と考えるほうが現実的かなと思います。先ほどの5000万円の住宅購入を実現することから逆算すると、年間60万円の削減は最低ラインですね。そこは海外旅行の分ですから問題ないとして、もう少し頑張って、トータルで年間100万円、できれば150万円くらい削れれば余裕ができると思います。住宅ローン減税も10年後には無くなりますからそこも考慮する必要があります。年間で40万円程度の減税効果が消えるのは影響がかなり大きいです。

夫 住宅ローン減税ってオマケ的なものだと思っていたんですけど、結構大きいんですね。

中嶋 4500万円のローンであれば10年で400万円くらいになりますから、相当大きいですね。教育費も私立コースをお考えであれば、100万円以上支出を削っておかないと将来子どもが中学校に進学して住宅ローン減税が消えて、それ以降は大学を卒業するまでずっと収支がマイナスです。ただ、給料アップも期待できるということですので収支の改善をすべて支出カットで賄う必要は無いかもしれません。収支の改善は収入と支出、両面で考えるべき点ですので。そこは収入アップの確実性がどれくらいか、という話になると思います。

夫 そのあたりは自分で考えないといけないところですね。シミュレーションしてみます。その結果次第で、5000万円の家を買うのか、それとももう少し下げるのか、生活費を落とすのか、落とさないのかということが決まるわけですね。今までこういう考え方が全くなかったので……すごくすっきりしました。

中嶋 「お金がかかるけどやりたい」というものもあると思います。ご家族にとっての優先順位が重要ですから、「自分たちらしい生活」を送るためにはどうしたらいいか、ぜひご夫婦で一緒に考えてみてください。お金の使い方はその人の生き方に直結する話です。受け身でこれくらいかかってしまう、という考え方ではなく、何にどれくらいお金をかけたいのか、というふうに自分自身でお金をコントロールしていただければと思います。そのための考え方が、先ほどお見せした自由に使えるお金と自由に使えないお金の話です。

妻 はい、頭の中がすごく整理されました。

夫 どこにお金をかけるべきか、自分たちで考えていかないといけないですね。お金の話を妻以外としたのは初めてでした。

【中嶋よしふみさんより】レッスン後には奥様から面白かった!と言っていただけました。メリハリと優先順位、あとは生活費とそれ以外の支出に分類することで家計簿の管理は誰でもできるようになります。参考にしていただければと思います。

(ライター 西山美紀)

[日経DUAL 2018年4月27日付記事を再構成]

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

関連記事