家計簿が苦手でもOK クリアファイルでお金がたまる

細かく費目を分けて書くことも、面倒な計算も必要ない! 簡単なのに、1年の貯蓄額が50万円増えた人もいるという、話題の「クリアファイル家計簿」。家計簿をつけるのが苦手な人も、きっと続くはず。

毎日のムダ遣いを見直し、年10万円以上貯蓄額がアップ

「家計簿は家計管理の基本ですが、私が家計診断をした人の8割は続かなかった経験がありました」と話すのは、FP歴30年のいちのせかつみさん。今回紹介する「クリアファイル家計簿」の考案者だ。

クリアファイル家計簿とは、生活費を1日単位でクリアファイルに入れて、レシートとお釣りを管理するもの。1日の予算を現金で見える化しながら管理するので、なぜか使いすぎる人の家計をシンプルに管理して、改善点に気づかせてくれる。

「1日300円のムダ遣いをやめるだけで、年10万円は貯蓄を増やせますよ」

「クリアファイル家計簿」は、こんな人に向いている

1.家計簿をつけようと思っても、いつも続かない……

→費目分けも、書く時間もいらないから簡単

「家計簿挫折の原因のひとつは、費目分けが難しく、記入するのに時間がかかること。書いたり計算したりする必要がないので続きます」

2.節約ばかりしていたら楽しくないと思う

→余ったお金はあえて使う! だからストレスフリー

「1日の予算を守った結果、1週間から1カ月単位で余ったお金は、好きなように使って構いません。たまの散財で、ストレスを解消できます」

3.老後のお金が不安……

→決まった額で暮らす習慣を身に付けて安心に

「数十年先の老後に必要な額を考えても、不安になるだけ。1日の決まった金額で暮らす感覚を身に付けたほうが安心できます」

4.もっともっと貯蓄額を増やしたい!

→必要な生活費を見える化。無理なくためられる額を知る

「無理して生活を切り詰めても、貯蓄は続きません。まずは生活費やそのほかの経費を見直し、無理のない貯蓄額を決めることが重要です」

【まずは3カ月挑戦! 「クリアファイル家計簿」の始め方】

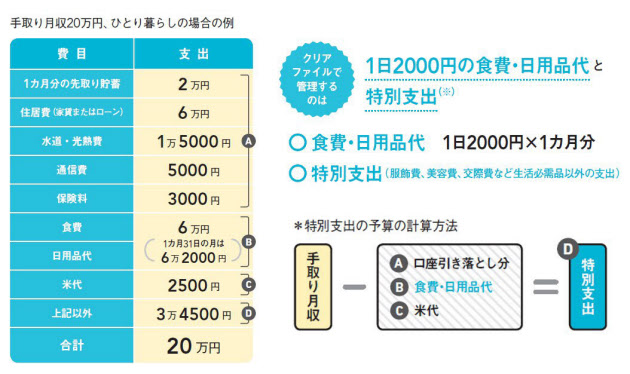

最初に:クリアファイルで管理する「現金」を計算する

クリアファイル家計簿の一番のポイントは、1日の食費・日用品代の上限額を意識すること。シングルひとり暮らしや共働きなら1日2000円、シングル実家暮らしなら1日1000円を目安にし、手取り月収内で無理がないように設定しよう。服飾費・美容費や交際費は特別支出として上限額を算出。これらをクリアファイルで管理する。

・買い物には電卓を持参する

スーパーで安売りしていると、使い道を決めないまま、ついついカゴに入れてしまう。「電卓かスマホの電卓機能で計算しながら買い物し、常に予算内に収まっているかを意識して」

・固定費はすべて口座振り替えにして「見えない化」する

通信費や光熱費などの固定費をコンビニで支払っている人は、すべて口座引き落としに変えて。口座に残らない=自動的に「見えない化」することで、家計管理がよりシンプルに。

・3カ月は電子マネーとクレジットカードを使わない

財布から現金が減らない電子マネーとクレジットカードは、お金を使いすぎてしまう要因に。「クリアファイル家計簿で金銭感覚を身に付ける3カ月から半年間は、使わないこと」。

STEP1:1日2000円の「食費・日用品代」をファイルで管理する

クリアファイル:ポケットが20枚以上ある、A4かB5サイズのもの。新品を買う前に、使っていないファイルを探して。

紙:各ポケットが表裏各1日使えるように、仕切りを。最初からファイルに入っている紙やコピー用紙で。

千円札2枚×日数分:1カ月の食費・日用品代を千円札で、1日2000円×30日なら6万円分を。1週間分ずつ用意しても○。

(1)紙の裏表に日付を書いてクリアファイルに入れる

紙に日付を書いて、前から順にポケットに入れていく。紙の裏表それぞれに、1日目、2日目と書こう。

(2)ファイル1ページが1日分! 1日ごとに2000円を入れる

ファイルの片面が1日分。用意した現金から、1日ごとの予算を、それぞれの日付に入れていこう。

(3)毎朝、その日分の2000円をお財布に入れる

朝、その日の分の現金を財布に入れる。前日に残った現金は、小銭も含め、財布から出しておくこと。

[POINT]「1日2000円」で払うものは? → スーパーやドラッグストアで買う食材や日用品はもちろん、コンビニで買うペットボトルなど「財布から出す日常的な買い物」はすべてここから支払う。「ランチや夜の外食も、純粋に食事なら、このなかから。ただし、夜の飲み会は『交際費』として特別支出から出すなど、フレキシブルに」

(4)夜、レシートと財布に残った現金をファイルに戻す

買い物のときはレシートをもらい、帰宅したら、1日分のレシートとお釣りを、朝、現金を抜いたページに戻す。そのまま1週間~1カ月間キープ。

→ クリアファイルに残った「お釣り」は好きに使い、「ためストレス」を解消!

数百円単位で、毎日残る小銭。「1週間ごと、2週間ごと、1カ月ごとなど、まとまった期間で合算し、『ご褒美』として自由に使うこと! おいしいものを食べてもいいし、それをさらに数カ月分ためて旅行してもOK」

STEP2:特別支出を管理する

(1)「特別支出分」ページに月額を新札で入れる

特別支出の管理ページを、1日ごとの予算管理ページの後ろに作る。1カ月分を新札の1万円札で準備して入れる。

[POINT]新札を入手する方法は? →銀行の両替機は、新札が出やすくなっている。例えば1万円札の新札を3万円分欲しければ、自分がキャッシュカードを持っている銀行で、3万円を両替機に入れ、「1万円札×3枚」と指定する。

(2)特別支出分は、使う日だけ必要な額を財布に入れていく

その日、飲み会がある、買い物の予定があるなど、使う日にだけ必要な金額を財布に。食費・日用品代と一緒にならないように、封筒に入れるか、札入れが2つ以上に分かれた財布なら、分けて入れておく。

(3)残ったお金は、「特別支出分」ページに戻す

帰宅後、レシートと一緒に、残金を特別支出分のページに戻す。「新札の1万円札を崩すもったいなさから、ムダ遣いが減ります」。

[POINT]もしもクレジットカードを使ったら… → 電子書籍の購入など、現金決済が難しいものをクレカで支払った場合は、「クレジット決済分」ページを作り、「特別支出分」から移動。月末に口座に戻す。

[POINT]米代は別に管理 → 「米代は、1日2000円の予算に収まらないことが多いので、別会計にします」。ファイルの後ろのページに「米代」ページを作り、そこに仕分けて。

[POINT]味噌、しょうゆなどの「調味料」はどう考える? → 「1日の予算に収まるので食費に。慣れたら水などは特別支出からまとめ買いしても構いませんが、最初は1日の予算内で」

→ 特別支出分の残りも自由に使ってOK!

「特別支出分も、1カ月の終わりに、余ったお金を使って構いません」。数カ月連続で数万円余るなら、月々の貯蓄額を増やすことを検討。「節約上手でたくさん余る人は、習い事など自分のために使うのもおすすめ」

衝動買いを改善するには「買ったモノリスト」をつけてみよう

なぜかお金がたまらない人、衝動買いが多い人は、「買ったモノリスト」を残して。下の表をノートに書き、買ったモノとその金額、どれくらい欲しかったか、実際に満足したかを5段階評価で記録して、振り返りを。飲み会など、形のない支出分も書こう。

[POINT]飲み会など、まとまったお金が必要なときはどうしたらいい? → 予定が決まったら、特別支出分から分けておく。当日の誘いは基本的に断る。どうしても……というときだけ銀行でおろし、次の日に「特別支出分」ページから口座に戻して。

[POINT]年に1度の旅行などのお金は、どう捻出する? → 毎月の特別支出分から一定額を取り分けて、銀行口座に「積み立て」てためる。半年に1度程度、コートなどの大きな買い物の計画を立て、必要に応じて積み立てを。

(写真 スタジオキャスパー)

[日経ウーマン 2017年12月号の記事を再構成]

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

こちらもおすすめ(自動検索)