何歳まで生きれば元取れる? 長寿女性にトンチン年金

人生100年時代といわれています。特に平均寿命の長い女性にとって、老後資金の準備は重要なテーマ。そこで押さえておきたいのが最近話題の「トンチン年金保険」です。有用な選択肢になるのか、ファイナンシャルプランナー(FP)の竹下さくらさんに聞きました。

女性の4人に1人が95歳まで生きる

日本女性の平均余命は87.14歳。2人に1人は90歳まで、4人に1人は95歳まで生きる時代になっています(注1)。100歳以上の高齢者の男女比を見るとほぼ9割が女性(注2)。やはり女性は長寿です。

(注1)厚生労働省「簡易生命表」(2016年)より。(注2)厚生労働省「男女別百歳以上高齢者数の年次推移」(17年9月)より。

そうなると気になるのは老後資金の準備。FPの竹下さくらさんは「老後資金のご相談を受けていると、70代後半以降のフロー収入の落ち込みが気になります」と指摘します。フロー収入というのはお給料のように定期的に入ってくるお金のこと。「老後のフロー収入のベースは公的年金となりますが、上乗せとして企業年金がもらえたり、ご自身で加入した個人年金保険(10年確定など)の年金がもらえたりしている間は、家計がうまく回ります。ところが、それらは70代半ばになるとほぼ終了。するとストンと収入が減り、瞬く間に赤字家計に転落してしまうのです」(竹下さん)

だったら老後資金としてためてきた資産を取り崩せばよいのでは、と思うかもしれません。「それが難しい。高齢になると資産の取り崩しには『いつ底をつくか分からない』という恐怖が伴います」。フロー収入というのは「また入ってくるから」という理由で心理的に使いやすいのですが、ストックの切り崩しは減る一方なのでためらうもの。金融商品の解約手続きをする手間も、高齢者には大きな負担になる場合があります。「認知症になると株式などの売却も難しくなってしまい、老後資金はあっても使いづらいという事態が起こりかねないのです」

長生きするほど得をするトンチン年金保険

こうした不都合を解決する手段になりそうなのが、一部の生命保険会社が取り扱いを始めたトンチン年金保険(以下、トンチン年金)です。先に死亡したり解約したりした人への支払いを抑え、その分、生きている人への年金額を厚くした年金保険のことで、長生きするほど年金の受取総額が増えて得になります。仕組みの考案者である17世紀のイタリア人銀行家、ロレンツォ・トンティ氏にちなんで「トンチン年金」と名付けられています。「長生きするほど得をするという意味では公的年金もトンチン年金だと言えます」

生保会社が取り扱うトンチン年金には、一生涯年金が受け取れる終身年金があり、公的年金の上乗せとして活用すれば、亡くなるまで毎年いくらの年金がフローとして入ってくるか予算が確定できます。「これがトンチン年金の安心感。その範囲内でやりくりすればよいので、心穏やかに暮らせると思います」。現状、他には民間の商品で終身年金を確保する手段はほぼないので要注目です。「認知症になっても、手続きなどが不要で定期的に入ってくるところも利点です」

現在、取り扱う生保は4社

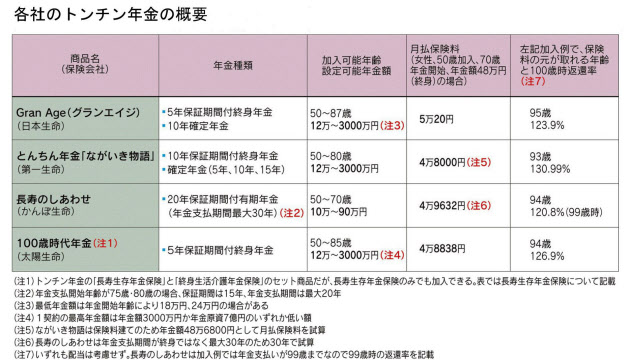

具体的にはどんな商品があるのでしょう。日本初のトンチン年金は2016年4月に発売された日本生命保険の「Gran Age(グランエイジ)」です。続いて17年3月に第一生命保険の「とんちん年金『ながいき物語』」、そしてこの10月にかんぽ生命保険の「長寿のしあわせ」、太陽生命保険の「100歳時代年金」が発売され、商品がそろってきました。太陽生命の場合は介護年金保険とのセット商品となっていますが、希望すればトンチン年金単体でも加入できます。

「基本的な商品性は、保険料払込期間中の死亡払戻金や解約払戻金を払込保険料の7割程度に抑えて年金原資を増やし、一定年齢に達したら契約時に約束した年金額を受け取るという内容になっています」。加入年齢はいずれも50歳からなので、老後資金づくりに出遅れたという場合も十分間に合います。生保会社による年金の種類には確定年金もありますが、老後のフロー収入を確保するには終身年金です。ただしかんぽ生命の商品は終身年金ではなく、年金支払期間が最大30年の有期年金となっています。

女性は93~95歳より早く亡くなると「元本割れ」

トンチン年金は長生きするほど得になるわけですが、気になるのは何歳まで生きれば、払い込んだ保険料の元が取れるだけ年金がもらえるのかということ。「契約内容によりますが、平均寿命より数年先になります」。

表に挙げた例は、50歳で加入し、70歳で払い込み満了、年金受け取りを開始するという条件で試算したものです。この条件で元が取れる年齢は93~95歳。その前に亡くなると元本割れです。「それは納得できない」という人はこの商品は避けたほうがよいでしょう。

ただ、冒頭でも挙げた通り4人に1人は95歳まで生きる時代です。「ですから、長命の家系でご自身も健康であれば検討の余地があります」。100歳まで生きた場合の年金の返還率(年金受取累計額÷払込保険料累計額)は、表の例では120~130%程度で、長生きするほど返還率は上がっていきます。

もはや長寿は貯蓄ではカバーできないリスクに

そもそも保険は貯蓄では賄えない経済的リスクに備えるものですが「超長寿社会となり、老後の生活資金はもはや貯蓄だけでは賄えない経済的リスクとなりつつあります。その意味では一生涯、一定の年金額が確保できるトンチン年金は、70代半ば以降の老後の後半戦に備える手段として、有用な選択肢となると考えています」

特に女性は既婚者でも最終的には「おひとりさま」になる確率が高いので、老後の後半戦への備えは大事です。「シングル女性は50歳になったら、子育て中で今は余裕がないという人は退職金などで加入を検討するとよいでしょう」。現役中は月払いで加入して、定年時に退職金で残りの保険料を一括払いするという手もあります。今後、他社からもトンチン年金保険が発売されるかもしれないので、50歳未満の人もアンテナを張っておきましょう。

なお、各社とも年金受け取り開始年齢から一定の保証期間を設け、その間に死亡した場合、保証期間満了までの年金総額のうち未払い分を遺族に支払う仕組みになっています。保証期間が10年で年金受け取り開始から5年で亡くなった場合、残り5年分の年金が遺族に支払われるわけです。保証期間は各社によりますが、かんぽ生命の「長寿のしあわせ」は20年と長い設定なので、家族に一定のお金を残したい場合には選択肢になりそうです。

(ライター 萬真知子、構成 日経BPコンサルティング 「金融コンテンツLab.」)

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

こちらもおすすめ(自動検索)

関連企業・業界