ねんきん定期便の正しい見方 これから増える年金額は

下流老人、老後破産、老後難民――将来を不安にさせるような言葉が躍る老後の世界。経験したことがない老後の生活に対して、不安を抱いたり、警戒するのは生き物として当たり前ですが、その不安を取り除き、行動するために、不安のモトを「知る」ことが重要なのです。

誕生月に届く「ねんきん定期便」 確認が面倒という声も

老後不安の根底にあり、なおかつ、それを救う存在でもあるのが、年金です。

国からは、毎年誕生月に、「ねんきん定期便」と題したはがきで年金情報を知らせてくれています(35歳、45歳、59歳の人は封書で届きます)。

2012年からは「ねんきんネット」で、過去の年金記録を確認できるほか、将来の年金試算もできるようになりました。ねんきん定期便が届いてから3カ月以内に「アクセスキー」(「ねんきん定期便」に記載されている17桁の数字)を使って、ねんきんネットから手続きをすると、自分の年金情報を見ることができるのです(アクセスキーがない場合も手続きはできます)。

しかし、実際は、初回登録時には基礎年金番号が必要なため、年金手帳を探すのが大変で挫折したり、ねんきん定期便をなくしていたり、到着から3カ月を過ぎているためにユーザーIDの取得時に必要となるアクセスキーの期限が切れていたり……と、「やろう!」と思ってもスムーズに結果が得られなくて諦めてしまった、という声もよく聞きます。

そこで、手元に届いた「ねんきん定期便」だけを使って、老後の年金額を手動で計算する方法についてお伝えしましょう。

まずは、手元に直近で届いた「ねんきん定期便」をご用意ください。

「ねんきん定期便」のどこを見ればいいか

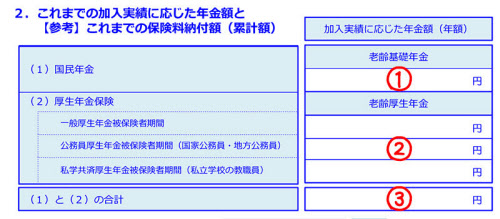

ねんきん定期便の「加入実績に応じた年金額(年額)」欄を見てください。

ここには、過去に納めた年金保険料に応じた予定支給年金額が書いてあります。つまり、現時点で確定している、将来受け取る予定の年金額です。

(1)は、国民年金から受け取る予定の「老齢基礎年金」の実績金額

(2)は、厚生年金から受け取る予定の「老齢厚生年金」の実績金額

また、(2)の厚生年金の部分は、一般企業の会社員として納めた「一般厚生年金被保険者期間」と、公務員として納めた「公務員厚生年金被保険者期間」と、私立学校の教職員として納めた「私学共済厚生年金被保険者期間」の3つに分かれています。途中で転職した人も、過去に納めた年金保険料の分をちゃんと受け取ることができますから、安心してください。

そして、(3)は国民年金と厚生年金を合わせた老後に受け取る見込年金額が書いてあります。

つまり、(3)が将来受け取る予定の実績年金額なのです(ただし、実際に年金を受け取るためには、過去に国民年金や厚生年金の保険料を自分で納めた期間、会社員の妻の期間、学生時代の納付特例制度などを使った期間の合計が10年以上ある場合に限ります)。

「ねんきん定期便はよく分からない」という方も、最低限、ねんきん定期便の(3)部分は「現時点で将来自分がもらえる予定の年金額」なので、チェックしておきましょう!

将来の老齢基礎年金がどれだけ増えるか目安を知る方法

「ねんきん定期便」に載っている金額は、いわば「過去の実績」からの算出なので、これからもらえるであろう年金額は載っていません(50代になると、見込年金額が載った「ねんきん定期便」が届きます)。

そこで、次の簡易計算式を使って、これから増える年金額を計算しましょう。

老齢基礎年金の将来増加額の目安(年額)=約2万円×(60歳-今の年齢)

例えば、今30歳だとすると、「約2万円×(60歳―30歳)=60万円」となり、この60万円がこれから、老齢基礎年金として増える年金額(年額)の目安になるのです。

この計算ならカンタンに老後にもらえる年金額の目安が分かりますね。

正確な老齢基礎年金の計算式

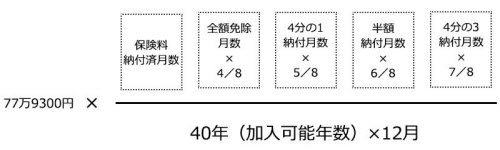

実は年金の計算というのは複雑で、本来は下記のような計算式に当てはめて計算します。

77万9300円というのは、40年間(480月)国民年金保険料を納めた人が受け取る満額年金(2017年度)ですが、年金保険料を納めていない期間があると減額されるため、未納や免除の種類によって、将来もらえる年金額の計算が変わります。

でも、上の式で計算するのはとても大変ですよね……。そこで、現在の年齢から60歳までは保険料を納めることを前提にしつつ、40年納めた人の老齢基礎年金額が約78万円なのなら、それを40年で割って1年当たりの支給額が約2万円という目安を活用したのが、先ほどのカンタン計算式(下)です。

老齢基礎年金の将来増加額の目安(年額)=約2万円×(60歳-今の年齢)

予測される年金額と老齢基礎年金の将来の増額金額を押さえておきましょう。

[nikkei WOMAN Online 2017年9月11日付記事を再構成]

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

こちらもおすすめ(自動検索)