末期がんでも働く ある患者が残した道標

働き盛りでがんにかかったら、仕事はどうすればいい? 「がんと就労」は社会の大きなテーマになりつつある。2017年8月、「ジャパンキャンサーフォーラム2017」が開催され、多くのプログラムの一つとして、肺がんと闘いながら働き続ける夫を支えた経験を持つARUN合同会社代表の功能(こうの)聡子さんと、働きながらがんを治療する人向けのがん保険を提供するライフネット生命保険の岩瀬大輔社長が登壇した。がん治療と仕事の両立には、患者側、会社側、双方の意識の改革と、制度の充実が必要なようだ。

◇ ◇ ◇

治療と仕事の両方を続けることが生きる目標に

功能さんの夫・山岡鉄也さんは日本経済新聞社の関連会社である日経BP社の社員だったが、2010年に肺がんのステージIVと診断され、7年間の闘病の末、2017年7月に亡くなった。がんと診断されたときにはすでに転移があり、手術も放射線治療もできない状態で、抗がん剤治療のために、山岡さんは2010年7月から2011年末まで休職した。

功能さんは、「完治できないと分かったときには、山岡は大変なショックを受けた。しかし、治療薬が変わって副作用が軽減したころ、徐々に前向きになり、料理をしたり、旅行に行ったりして生活を楽しむ中で、『生きる意義とは何か』と考えるようになった」と語る。

復職への意志が強くなったのは、患者会に参加した影響が大きいという。自らの体験談がほかの患者さんたちに役立ったと聞き、「仕事に戻ることで、さらに広く人の役に立ちたい」という気持ちが募っていった。そこで会社側と話し合い、2012年1月から「慣らし出社」という形で徐々に出社回数を増やし、2012年3月から正式に復職した。

しかし、役職や待遇はがんにかかる前とは変わった。以前は管理職だったが、体調や治療を考え、上司と相談して、ある程度自由のきく専門職となった。部下を持って働いていた管理職から専門職に変わったことは、山岡さんにはつらいことだったが、徐々にその状況にも慣れてきた。

以降、さまざまな薬剤による治療を行った後、脳転移、骨転移が認められ、2017年1月からは歩行が困難になり、車椅子を利用する生活になったが、その後も仕事を続けていた。「治療と仕事を車の両輪のように続けていた。最後までできることをできる限りやりたい、と言っていた」と功能さんは話す。

「がんと就労」をテーマに啓蒙活動を行う

一方、「受け入れる会社側にも戸惑いはあったと思う」と功能さんは言う。病気治療で休職していた社員が、回復して復職した例はあったが、山岡さんのように、治る見込みのない社員が、治療を続けながら復職する例は初めてだったからだ。

そこで山岡さんは、「がんと就労」というテーマで広く社会に啓蒙活動を続けることが必要と考えた。時を同じくして、政府ががんにかかった人の就労を推進していることを知り、国立がん研究センターと共同で「がんと共に働く」プロジェクトを始めることとなった。

具体的には、日経ビジネスオンライン上に「がんと共に働く~知る・伝える・動きだす」というサイトを立ち上げ、がんの治療をしながら働く多くのケーススタディを紹介し始めた。日経Goodayでも「がんに負けない患者力」というコラムを通じて、がんに向き合った人々に話を聞き、後悔しない人生を送るためのヒントを紹介した。また、東京都や特定非営利活動法人日本緩和医療学会と協力して、啓蒙のためのパンフレット類の制作なども行った。

さらに、日本肺癌学会学術集会で自らの体験談を発表。2015年の世界肺癌学会議では、がんにかかった人も働きやすい社会の実現に向けた活動が認められ、肺がんとの闘いにおける意識を高めるうえで重要な役割を果たした人に贈られる「アドボカシートラベルアワード」を日本人で初めて受賞した。その後も意欲的に仕事と活動を続けていたが、徐々に病気が進行し、2017年7月に亡くなった。

「山岡は『(一世代前とは違って)肺がんには希望がある』と信じて働き続けた。命の不安を抱えながら仕事をしている山岡の姿を見て、同僚の方から、『自分自身の仕事に対する姿勢を振り返り、仕事への取り組み方を見直すことができた』という感謝の言葉もいただいた。患者が、自らの状態や治療方法、予想される変化について広く発信することで、がんにかかった人の就労に対する理解を深められると思う」と功能さんは語った。

がんになった人の不安 1位は「再発や転移」、2位は「仕事」

では、がんにかかった多くの人たちの実態は、どのようなものなのだろうか?

がん保険を商品化し、自社内でもがんにかかった社員の就労に関する制度を作っているライフネット生命保険は、特定非営利活動法人キャンサーネットジャパンの協力を得て、がん経験者572人へのアンケート調査を実施した。

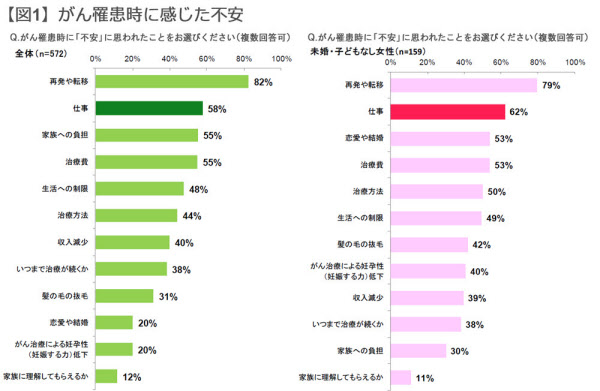

がんにかかったときに感じた不安に関する質問には、「再発や転移」への不安という回答が82%。次いで、「仕事」58%、「家族への負担」と「治療費」が各55%で、仕事が大きな不安要因となっていることが分かる。

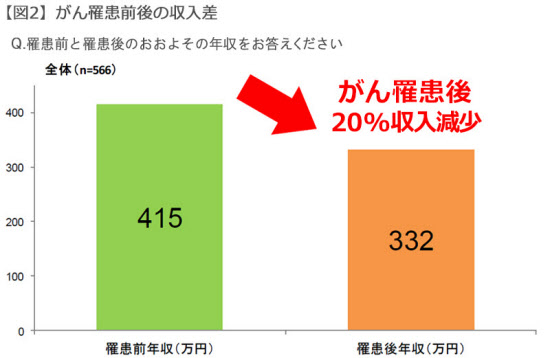

経済面では、がんになる前と後で、収入は平均で20%減少している。収入が半分以下になった人は47%、ゼロになった人は18%もいた。職業別では、派遣社員やパート・アルバイトの収入減少率が高い。

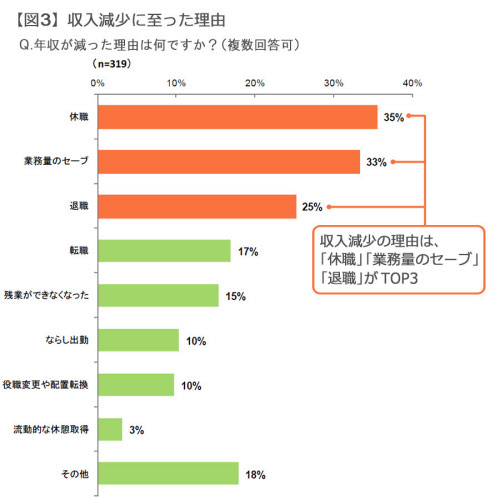

年収が減った主な原因は、「休職」「業務量のセーブ」「退職」でそれぞれ30%前後を占めている。岩瀬社長は、「ここに、がんと就労に関する課題が見える。治療費で出費が増えるのに、収入が減るので経済的なダメージが大きい」と説明する。

功能さんは、「退職しなくてはいけないことが一番つらいので、働き続けられる環境づくりががんと就労のテーマ。勤務形態が柔軟になり、在宅勤務や勤務時間のフレキシブルな対応が可能になれば非常にありがたい」と言う。

がんにかかった後に利用した公的制度は?

アンケート調査によると、がんにかかった後に利用した公的制度は、高額療養費制度が92%で最も多く、医療費控除も58%の人が使っている。「我々もこの2つの制度は利用した。この制度の存在は周知徹底して、患者のみなさんは活用すべき」と功能さん。

高額療養費制度とは、同じ月の1日から月末までにかかった医療費の自己負担額が高額になった場合、一定の金額(自己負担限度額)を超えた分が、あとで払い戻される制度。医療費控除は、自分や家族のために支払った医療費などの実質負担額が、年間(1月~12月)10万円を超えた場合、または所得金額が200万円未満の人は「所得金額×5%」の額を超えた場合に、超えた金額をその年の所得から差し引くことができる制度で、控除できる金額の上限は200万円だ。

功能さんは、「残念だったのは、障害者手帳の利用が早くできなかったこと。障害年金は、手続きに非常に手間がかかる割に認可が下りにくく、改善が必要な制度だと感じた。障害者手帳は、障害年金より手続きが簡単なのに、利点を知らなかったために利用が遅れた。この手帳を持っていると、車椅子生活になったときに多くのサービスを受けられるので、これも周知徹底が必要」と語る。

「会社のサポート制度自体がなかった」が43%

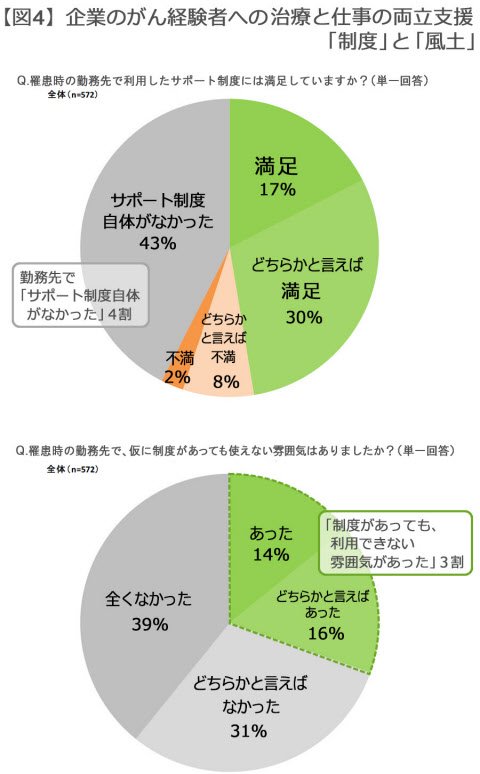

企業によるがん経験者への治療と仕事の両立支援に関しては、「満足」が17%、「どちらかと言えば満足」が30%だが、「サポート制度自体がなかった」との回答が43%と、企業による差異の大きさが分かった。

また、「制度があっても、利用できない雰囲気があった」と答えた人が14%いた。アンケートの自由回答でも、より働きやすい環境の実現のためにがん経験者が企業や同僚に求めることとして、「がんは誰でもかかり得ることを前提とした意識や制度の改善」「外見からは分からない痛みや辛さがあることを知ること」といった声が寄せられた。制度を作ったものの職場の理解が進まず誰も使わない、そのため制度が形骸化している、といったことが起きている職場は少なくないようだ。誰もが制度を利用できるような企業風土の醸成が必要であろう。

「山岡はいつもマインドセットとマネジメントが重要と言っていた。患者の側は、自分自身の心の持ちようを変えていくことと、仕事をしながら生活するためのセルフマネジメントがカギになる」と功能さん。

セルフマネジメントと言っても、患者だけで完結することではなく、例えば、体調に応じてスケジュールを変更せざるを得ない場合に、それができる環境を作ることも重要で、職場の上司や同僚との話し合いが必要な部分も多い。そういう思考と行動を起こせる環境づくりが大切だ。

「患者の意識が変わり、会社の体制を変える努力をすることで、がんとともに生きる社会、がんとともに働く社会になっていくと思う」と功能さんは対談の最後に語った。

(ライター 芦部洋子)

健康や暮らしに役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

関連記事