貯蓄100万円未満… お金の使い方で「たまる女子」に

ついお金を使いすぎてしまって、貯蓄は100万円未満。こんな人が1000万円ためるには、何から始めるべき? お金のプロ2人に、ため下手さんのための「お金の使い方改革」を聞きました。

使い方を制すればお金はたまる!

貯蓄100万円未満の働き女子も、4割の人は毎月きちんと先取り貯蓄をしていた! 日経WOMANのアンケートではそんな意外な結果が出た。

ためているはずなのにお金が増えないのはなぜ?「『使い方』の見直しが大切」と言うのは、ファイナンシャルプランナーの八ツ井慶子さん。お金の使い方が乱れていると、先取り貯蓄の仕組みをつくっても、貯蓄を取り崩してしまう。

「まずは、日常のムダ遣いをなくすことが大事。おすすめはレシートの○×チェック。必要な出費や、買ってよかったものには○を、ムダ遣いだったものに×をつけるだけ。1カ月続けると、お金の使い方の問題点が見えてきます」(八ツ井さん)。お財布やお金を大切にする習慣も有効だ。

楽しく生きていくために今からしっかり貯蓄を

貯蓄100万円未満の人に多いのが、美容費やレジャー費など、自分の好きなことにお金を使いすぎているケース。

「人生を楽しむのは賛成ですが、今貯蓄することは、将来の自分にお金を渡していくこと。50代、60代には稼ぎ力が下がってしまうので、若いうちからコツコツ先取り貯蓄をし、残ったお金でやりくりをする習慣を身に付けることが大切です」と言うのはファイナンシャル・ジャーナリストの竹川美奈子さん。

そのためにはまず、「本当に使えるお金がいくらあるか、把握しましょう」。カードのリボ払いやエステの分割払いなど借金がある人は、貯蓄の前に完済することが必須だ。それができたら口座を3つに分け、好きなことに使うお金は予算化するといいそう。「同時にもっと低予算で楽しいことを実現する工夫を。お金の使い方を見直すチャンスです」(竹川さん)

【お金の使い方改革 その1】八ツ井さん提案! ムダ遣いが劇的になくなる「レシート〇×チェック」

STEP1 1カ月分のレシートをためる

まずは、1カ月分のレシートを集めることからスタート。「1日の終わりに、財布の中のレシートをすべて取り出し、空き箱やファイルなど決まった場所に保管。交通費や自販機の飲み物など、レシートが出ない出費は、金額をメモした紙を箱に入れましょう」(八ツ井さん)

STEP2 費目ごとに仕分ける

1カ月分のレシートを、食費や服飾費など、費目ごとに仕分ける。「正しく仕分けることはあまり重要ではないので、直感でOK。費目数が多ければ、食費など金額の大きい費目トップ3だけ分け、残りは『その他』でも構いません」。同じレシートに複数の費目があれば、金額の大きい費目に振り分ける。

STEP3 レシートを見ながら「○」「×」をつける

自分の買い物を自己採点!「レシートを見ながら、項目ごとに買ってよかったものには○、ムダ遣いだったと思うものには×を付けましょう。深く考えすぎず、直感で。住居費や光熱費は生きていく上で必要なので、○になります」

STEP4 レシートに「×」がついた項目の金額を集計

STEP3でレシートに×がついた項目の金額を集計すれば、1カ月にムダ遣いがいくらあるかが一目瞭然!「1カ月目は自分のお金の使い方を"見える化"し、ショックを受けることが大切。コンビニでの衝動買いが多いなど、買い物の癖を自覚して」

STEP5 ひと月の支出の合計金額を出す

レシートに○がついた項目の金額を集計。銀行口座から直接引き落とされた金額と合計し、1カ月の支出額を出して。同時にSTEP2で分けた費目ごとの支出も計算を。「手取り月収-支出=貯蓄。支出額が月収を上回れば、家計は赤字です」

STEP6 ノートにレシートを貼り、反省を書く

最後の仕上げは、「おサイフノート」の作成。左ページにレシートを貼り、右ページには1カ月の反省と、レシートの○と×の合計額や貯蓄額などを記入。「特に、×の買い物は『なぜ』買ったのか、理由を書いて。ムダ遣いのパターンが見えてきます」

STEP7 2~3カ月目は「×」の買い物を減らす

2~3カ月目もSTEP1~6を繰り返すが、お金を使うときは、「なぜ買うのか」を意識し、×の支出を減らす。これだけでも、ムダ遣いはぐんと減るはず。「おサイフノート」で1カ月ごとにお金の使い方がどう変化しているか、実感しよう。

【お金の使い方改革 その2】八ツ井さん提案! 財布&お金をVIP扱いにする

POINT1 財布の中身を全部出し、必要なものだけ戻す

今、財布にお金がいくら入っているか分からない。そんな人は今すぐ財布の整理を。不要なポイントカードやクーポンは捨て、クレジットカードも厳選し、必要なものだけを財布に戻そう。

POINT2 お札の向きをそろえ、お守りは特別スペースへ

「お金持ちほど、お金は大事に扱う。だからお金が寄ってくるのだと思います」(八ツ井さん)。お札は向きをそろえ、一万円札、千円札など、種類ごとに並べよう。「お守りを財布に入れるなら、汚れないよう大切に扱って」

POINT3 就寝前、財布に入っているお札を抜いて「ありがとう」と感謝

八ツ井さんは1日の終わりに財布のお札を抜き取り、所持金を確認。財布に戻す前に「ありがとう」と感謝するそう。「お金は一生懸命働いた対価としていただいたもの。大事に使おうという気持ちが、家計管理にもつながります」。

【お金の使い方改革 その3】竹川さん提案! 本当に使えるお金を「見える化」する!

STEP1 金融機関にあるお金をすべて書き出す

まずは、金融機関にいくらお金があるか把握しよう。下の表を参考に、口座があるすべての金融機関の普通預金や定期預金の残高を書き出して。投資信託や日本株、個人型確定拠出年金などは、商品(会社)名ごとに直近の評価額を記入。最後に合計金額も出しておく。

STEP2 借りているお金をすべて書き出す

次は負債をチェック。クレジットカードのリボ払いや、車などの大きな買い物のローン、エステの分割払いなど、下の表を参考に一覧にする。金利と返済終了時期も併せて確認を。

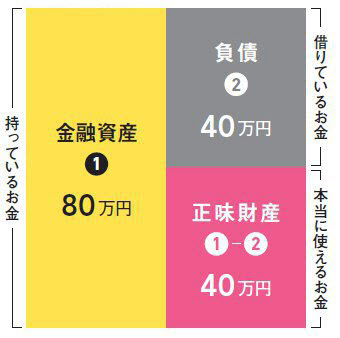

STEP3 「金融資産」―「負債」で本当の財産(正味財産)を見える化

現在の資産状況を「見える化」するのに便利なのが、バランスシート。下の図のように縦長の長方形を2つ書き、左側にはSTEP1で分かった金融機関にあるお金(=金融資産)を。右側にはSTEP2で出た借りているお金(=負債)を書き込む。「金融資産」から「負債」を引いたものが、本当の財産(=正味財産)。「理想は金融資産を増やし、負債を減らすこと。健全なバランスシートを目指して」(竹川さん)

【お金の使い方改革 その4】竹川さん提案! 絶対手をつけない「貯蓄専用口座」を作る

貯蓄をつい引き出してしまいがちな人は、下の「お金を引き出しにくい口座」を参考に、「絶対手をつけない貯蓄口座」を作ろう。「生活費を入れておく口座」や「特別な支出に備える口座」とは明確に分けること。

【1.財形貯蓄】

毎月の給与から一定額を会社が天引きし、指定の金融機関の商品で積み立てる。半強制的に貯蓄され、お金を引き出すには社内の手続きが必要なので解約しにくい。勤務先が制度を導入していることが必須で、社員のほか、契約・パートなども条件により利用できる。使い道が自由な一般財形を選ぼう。

【2.個人型確定拠出年金(iDeCo)】

ほぼすべての現役世代が対象。自分で預け先と金融商品を選び、月5000円から一定額を積み立てる(働き方により掛け金に上限額がある)。60歳まで引き出せないのが注意点だが、それだけに老後資金を強制的に増やすのに向く。掛け金分、税金が安くなり、利息・運用益は非課税と、節税効果が高いのも魅力。

【3.定期預金】

給与振り込みの銀行で自動積立定期を使えば、天引きで預金が増える。ただし総合口座は普通預金の残高が不足すると定期預金から自動借り入れができてしまう。この機能を止める手続きをするか(できない銀行もある)、引き出しにくいネット専業銀行へ自動で送金・積立定期にする仕組みをつくる手も。

【お金の使い方改革 その5】竹川さん提案! 「特別な支出」は年間で予算化して専用口座に移す

旅行や服など、楽しむための支出は、まず年間の予算を決めよう。その上で専用口座を作り、予算額分を入金。「残高を見ることで常に予算枠を意識し、使いすぎを防げます」。その口座をカードの引き落とし口座にし、「特別な支出」はすべてカードで支払うことで、上限を管理する方法もある。

特別な支出の例

旅費:まずは旅費の年間総額を決め、旅行回数、目的地などをプランニングする。

帰省代:帰省に飛行機や新幹線を使うなら、年間分を予算化し、この口座に入れておこう。

服飾費:春夏と秋冬など、季節ごとに予算を決め、その範囲内で何を買うか計画を立てて。

趣味にかかるお金:ライブや舞台鑑賞など、好きなことにかけるお金ほど、上限額の設定が家計の健全化に必要。

大きな買い物(臨時出費):家電購入や靴の修理代など、毎月ではないが突発的にかかるお金。あらかじめ確保しておこう。

この人たちに聞きました

[日経ウーマン 2017年7月号の記事を再構成]

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

こちらもおすすめ(自動検索)