「長生きリスク」に備え トンチン保険は得なのか?

今や本当に怖いのは、死ぬことよりも手元のお金が足りない状態での長生き――。超長寿時代の老後破綻のリスクを減らすべく、「トンチン保険」と呼ばれる新型商品が相次いで開発されている[注]。

[注]「トンチン」の名称は、この保険の仕組みを17世紀に考案したイタリアのロレンツォ・トンティ氏から取ったもの

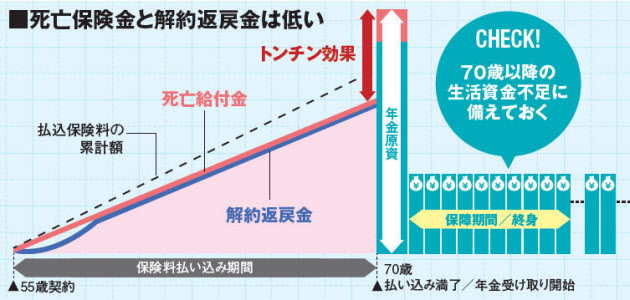

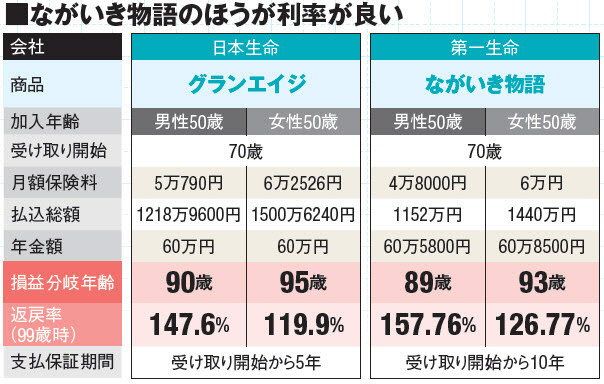

50~70歳の期間に積み立てた資金を、70歳到達後に年金として受け取るという仕組みで、2016年3月に発売した日本生命保険の「グランエイジ」は約1年で契約数が4万件弱と好調な売れ行き。そこに第一生命保険が短期払いを導入した「ながいき物語」で一騎打ちを挑み、競争は激化している。果たして、本当に老後破綻を防ぐ救世主となるのか。

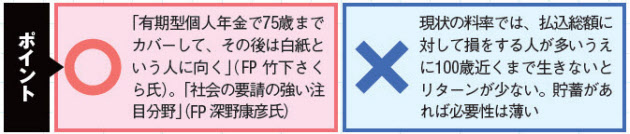

グランエイジは、男性が70歳から受給開始した場合に払込額より受取額が多くなる損益分岐点が、90歳となる。平均寿命を考えると割に合わないと感じるが、実は50歳になった人の5人に1人が90歳まで生きるというデータがある。これは、糖尿病や認知症になるのと同程度の確率だ。女性はさらに多く、2人に1人が90歳を迎える。FPの竹下さくら氏は、「バブル期に老後資金として70~75歳までの有期型個人年金に入っている人が多い。それ以上長く生きた場合の資金計画は空白の人が多く、トンチン保険がちょうどそこにフィットする」と言う。

「ながいき物語」の登場で返戻率の高い選択肢が増えたとはいえ、現状では90歳まで生きたとしてもリターンが薄い。金利の高低が大きく影響する商品性のため、今後金利が上がれば、さらに損益分岐点が早い商品が出てくる可能性は十分ある。今後の料率改定や新商品に期待したい。

(日経トレンディ編集部)

[日経トレンディ2017年8月号の記事を再構成]

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

関連記事