年収別・あなたの税金、控除で安くできる具体例

私たちが納める税金は、収入と「控除」によって決まります。今回は、今注目されている「個人型確定拠出年金の積み立て」「ふるさと納税」「住宅ローン」で、控除を使うとどれだけ税金が安くなるのかについて検証していきます(控除については「ちゃんと知っている? 自分の税金が決まる仕組み」を参照してください)。

想定主人公は、こんな女性です。

・年齢は40歳以下

・年収350万円/450万円/550万円

・独身(扶養家族なし)

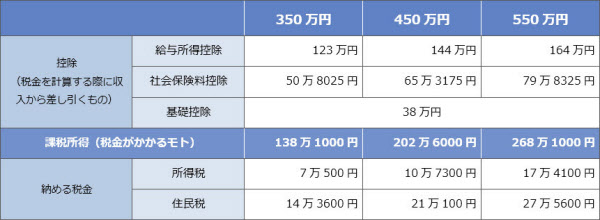

会社員の基本の3控除(給与所得控除、社会保険料控除、基礎控除)を使った場合の税金は、次の表の通りです。

このままなら年収350万円の人は、所得税7万500円、住民税14万5600円を、年収450万円の人は、所得税10万7300円、住民税21万100円を、年収550万円の人は、所得税17万円4100円、住民税27万5600円を納めることになるのですが、それぞれ控除を使うと、さらに税金が安くなるのです。

今回は「個人型確定拠出年金の積み立て」と「ふるさと納税」をした際に、単独でそれぞれの控除を使うとどれだけ税金が安くなるのかについて一つ一つお伝えしていきます。

iDeCo(個人型確定拠出年金)で毎月2万3000円を積み立てした場合

→ 使えるのは【小規模企業共済等掛金控除】27万6000円(住民税も同額)

iDeCoとは、個人型確定拠出年金制度のことで、毎月決まった金額を積み立てて、60歳以降に育てたお金を受け取る年金制度です。

毎月の掛け金は、小規模企業共済等掛金控除として、税金をかけるモトから全額差し引くことができます。

その結果、安くなる税金の額は以下の通りです。

年収350万円の人……所得税1万4000円、住民税2万7600円、合計4万1600円

年収450万円の人……所得税1万8000円、住民税2万7600円、合計4万5600円

年収550万円の人……所得税2万8100円、住民税2万7600円、合計5万5700円

ふるさと納税をした場合

→ 使えるのは【寄附金控除】

2000円を超えるふるさと納税を行うと、一定の所得税と住民税(所得割の2割が上限の目安)が安くなります。(ただし、実際は翌年納める住民税が少なくなるだけなので、「住民税の一部前払い制度」です)

会社員の基本の3控除(給与所得控除、社会保険料控除、基礎控除)だけを使った場合は、自己負担2000円となるふるさと納税額の目安額は

年収350万円の人……約3万6000円、

年収450万円の人……約5万3000円、

年収550万円の人……約7万円

です。

2000万円のローンを組んでマンションを買った場合

→ 使えるのは【住宅ローン控除】

2000万円の住宅ローンを金利1.06%(35年固定金利、2017年5月最多金利)、35年、元利均等返済で借りた場合、初年度の残高は約1968万円です。住宅ローン控除は、年末残高の1%を当初10年間、納めるべき税金から差し引く制度のため、初年度は、計算した最終的な税額から19万6800円が控除できます。

なお、所得税が住宅ローン控除を差し引いた結果、所得税がゼロになり、差し引くことができない住宅ローン控除額がある場合、住民税から13万6500円を上限に、課税総所得金額の7%までを差し引く特例があります。

この場合、年収別に安くなる税金の額と最終的な納税額は以下の通りです。

年収350万円の人……所得税7万500円、住民税9万6700円:最終的な納税額は所得税ゼロ円、住民税4万6900円

年収450万円の人……所得税10万7300円、住民税8万9500円:最終的な納税額は所得税ゼロ円、住民税12万600円

年収550万円の人……所得税17万4100円、住民税2万2700円:最終的な納税額は所得税ゼロ円、住民税25万2900円

余談ですが、一定要件を満たしてマイホームを買うと、「すまい給付金」を受け取ることができます。

年収350万円……30万円

年収450万円……10万円

年収550万円……ゼロ円

「すまい給付金」は、納税額が少なく、住宅ローン控除を上限まで差し引くことができなかった人へのサポート制度です。確定申告とは別に期日までに自己申請が必要なので、忘れないようにしましょう。

[nikkei WOMAN Online 2017年5月29日付記事を再構成]

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

関連記事