買い物のお釣りは自動貯金 お役立ちフィンテック急増

フィンテックとは、「フィナンシャル(金融)」と「テクノロジー」を組み合わせた造語。テクノロジーで進化させた新型の金融サービス全般を指す、意味の広い言葉だ。一見、一般のユーザーからは縁遠いもののように見えるが実際はそんなことはない。日ごろ使っている金融機関のサービスをスマートフォン(スマホ)などから、もっと簡単に使えるようにしたり、もっと安く使えるようにしたりなど、身近で便利なものなのだ。

ここでは実際にフィンテックによってお金がたまったり、得をしたりする、そういったサービスを紹介する。

買い物の"お釣り"や歩数連動も、日常生活のなかで勝手に貯金

貯金ができない人でも、フィンテックのおかげで勝手にお金がたまる――。そんな驚きのアプリが「finbee」(ネストエッグ)だ。

同アプリの最もユニークな機能が「おつり貯金」。例えば430円のものを買い、店頭でカード決済をしたとする。すると銀行口座からは切りのいい500円が引き落とされる。残りの70円が、生活費とは別の貯蓄用口座に自動で振り込まれる仕組みだ。本人は買い物をしているだけでこれが実行されるため、「お金があるだけ使ってしまう」タイプの人には効果が大きい。

別の貯金ルールも設定できる。例えば歩数との連動だ。1日の目標歩数を下回ったら、ペナルティーとして一定額が貯蓄用口座に移るようにすれば、健康か貯金かのどちらかが手に入る。位置情報と連動し、特定の場所に行ったら貯金されるといった使い方も可能だ。

こうした機能は、銀行のさまざまな機能を外部のサービスから呼び出すために銀行が用意する「API」を利用している。そのため現状では、住信SBIネット銀行にしか対応していない。しかし「水面下で準備が進んでいる銀行は多数ある」(ネストエッグ)といい、今後は一気に使い勝手が良くなりそうだ。

似たサービスはほかにもある。「ウェルスナビ」はfinbeeと同様にカード決済の"お釣り"相当分を別口座に移す。ただし、貯金ではなく海外ETFを使った分散投資に回す。2017年5月中旬以降に開始見込みだ。インヴァスト証券の「インヴァストカード」は、決済金額の1%分たまるポイントをETFの自動売買投資に回す。

ウエアラブルで歩数を計測、1日8000歩なら後で還元

健康管理にウエアラブル端末を活用するトレンドが広がっているが、ウエアラブル端末を活用した保険商品も登場した。東京海上日動あんしん生命が2017年8月に発売する医療保険「あるく保険」は、歩数を計測するウエアラブル端末を契約者に貸与。2年間の歩数が1日平均8000歩を超えると、最大で約1カ月分の保険料に相当する額がキャッシュバックされるという。運動習慣があれば健康を害するリスクも低くなるため、そのぶんを保険料に反映するわけだ。「今後は歩数以外の身体データもウエアラブルで計測し、保険料に反映する商品も検討している」(同社)という。なお、3年目以降は基準が変わる可能性もある。

送金や割り勘も安く簡単に

フィンテックで特に利便性が増すカテゴリーが「送金」だ。今年に入り、手数料なしで個人間送金ができるとうたうアプリが相次ぎ登場した。以前から「LINE Pay」などに同様の機能はあるが、送金したい相手が同じアプリを使っていなければ意味がない。その際、資金移動事業者に求められる本人確認の手間がネックだった。

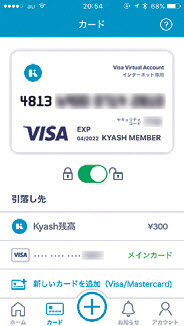

2017年登場した「Kyash」(Kyash)と「paymo」(AnyPay)は、資金移動事業者とは違う仕組みを採用することで、法的に本人確認が不要になるとうたうサービスだ。Kyashは送金されたお金をVISAプリペイドの残高として受け取り、現金での出金を不可能にすることで資金移動事業者から外れた。

paymoは「割り勘専用」で、あくまで個人間の支払いを代行しているという理屈。利用時には取引の証拠となるレシート写真をアップする必要はある。どちらも電話番号による認証だけで使えて、他の人にアプリを入れてもらうハードルが低い。手数料がかからないだけでなく、リリース直後のアプリのため、利用でボーナスがもらえるキャンペーン中である点も魅力だ。

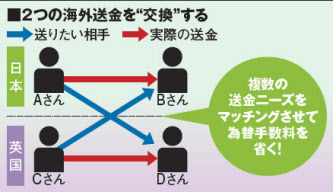

従来、コストも時間もかかって不便だった海外送金でも革新的なフィンテックサービスが登場した。「トランスファーワイズ」(トランスファーワイズ・ジャパン)は利用者同士のマッチングによって海外送金を「国内送金」に置き換える。

例えば英国から日本に送る人と、日本から英国に送る人の送金を「交換」するのだ。実際のお金の流れは「日本→日本」「英国→英国」になるため、為替手数料がなくなる。総コストは国によっても異なるが、通常の何分の1にもなるという。

個人情報を入力せずに、収支も投資も自動アドバイス

「資産の窓口」は年齢や年収、毎月の収支、家などの資産状況を入力すると、家計の分析や投資商品の提案を自動で行ってくれる。2017年4月時点では、β版として公開されている。利用料金は無料で、メールアドレスのみで登録可能。毎月の貯蓄があまりできていない場合は主に保険の見直しや節約などの情報を提示し、十分黒字になっている人には適切な分散投資の比率を提案する。分散投資は比率だけでなく、具体的な商品名を複数提案。今後はその商品を買える証券会社などに、簡単にアクセスできる仕組みを追加していくという。

今借り換えるといくら得? 利用者の属性も考慮し判定

「モゲチェック」は住宅ローンの借り換えの効果がどれだけ見込めるのか、どの銀行が得なのかを、最新の金利データから自動判定。金利は契約者の属性でも変わるが、年収や年齢などいくつかの情報を答えればその人が借りられそうな金利で計算する。ただ、最得商品のベスト3は有料サービス利用者しか見られない。

あの子はどこで何を買っている?見守りと教育に役立つパスケース

専用ケースに入れた交通系ICカードと、専用アプリを入れたスマホを子供に持たせると、いる場所と買い物履歴を親が見守れる「OMAMORI」。年内開始目標で開発中。子供側のアプリは小遣い帳として機能し、金銭教育に役立つ。

死蔵されていたコインを電子マネーに

海外旅行などで余った外貨のうち、硬貨は円への両替も難しく死蔵されがち。しかし羽田空港の国際線ターミナルに設置された「ポケットチェンジ」に入れれば、日本の電子マネーに交換してムダなく使い切れる。現状で米ドル、ユーロ、人民元、韓国ウォンに対応。設置空港は徐々に増える見込み。

(日経トレンディ編集部)

[日経トレンディ2017年6月号の記事を再構成]

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

関連記事

関連企業・業界