「教育費で家計破綻」 予防のカギは小学生時代にあり

新年度が始まり、小学生のお子さんがいるご家庭では塾に通わせようかとか、新しく習い事をさせようかとか、あれこれ検討中というお宅が少なくないでしょう。でも子供のためにという気持ちが先行するあまり、プランを立てずにお金をかけていると将来、家計破綻に陥るおそれがなきにしもあらず……です。

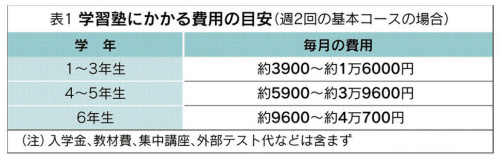

中学受験にはトータルで平均250万円かかる

教育費が多くかかるのは大学時代。それを目指して子供が小さいときから資金づくりをスタートするというのが、教育資金プランの基本的な考え方です。小学生の頃は公立に通っていれば教育費の負担は比較的軽く、お金のため時でもあります。

ところが「ここ数年気になっているのは、都市部を中心に小学生のときから教育費を過度にかけるお宅があること」。こう指摘するのは、親子で一緒にお金と仕事を考える「キッズ・マネー・ステーション」を主宰し、小学生の教育費事情に詳しいファイナンシャルプランナーの八木陽子さん(イー・カンパニー代表)。教育費をかける理由は中学受験です。

文部科学省の「学校基本調査」(2015年度)によると、私立中学への進学率は全国で7%ですが、東京都では23.9%。4人に1人ぐらいとかなり高い割合を占めています。「23区内の地域によっては7~8割が私立中学に進学するところもあります」(八木さん)。そこまでいくと親心としては、子供に受験させないという選択が難しくなるようです。

受験につきものなのが進学塾です。塾の費用の目安(週2回通う基本コースの場合)は表1のとおり。中学受験の場合、一般的に小学校4年生から塾に通い始めるといいます。「4年生で月2万~3万円程度からスタートしますが、学年が進むにつれて週2回では済まずに費用はアップし、6年生では年間100万円程度かかります。4年生から6年生までの3年間をトータルすると、教材費や集中講座などの費用も含めて平均250万円程度は見積もっておく必要があります」。ずっしりまとまった金額だという印象です。しかも最近では小学校3年生から受験準備を始める傾向も高まっているとのこと。今後、親の費用負担はさらに重くなりそうです。

習い事の費用にも注意

これだけかかると、中学受験で資金的に力尽きてしまうお宅もあると八木さんは続けます。受験に失敗して公立の中学に進学すると、次は高校受験が控えていますが、「その準備に通う塾の費用が負担できなくなってしまうご家庭も見受けられます」。さらにその先には大学受験が控えています。近年、大学の学費についておよそ2人に1人が奨学金を借りているといわれます。返済の必要がない「給付型」の奨学金以外はいわば借金。最も費用がかかる大学の資金を親がある程度準備しておかないと、子供は重い奨学金の返済を抱えて社会に出ることになります。

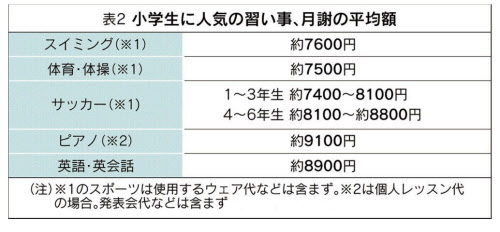

塾に加えて習い事にかかる費用も軽視できません。小学生に人気のある習い事の費用をまとめたのが表2です。「いくつも習い事をさせているお宅もありますが、一つ一つは払えない金額ではなくても、積み重なると大きな負担になります」

直接の教育費ではありませんが、小学校低学年から高学年に成長するにつれて、食費の負担が増えることも見逃せないと八木さんは指摘します。「家計簿を付けていても子供1人当たりの食費をチェックするわけではないので気がつきにくいのですが、1年生のときに1人当たり平均で年間25万円程度だった食費が、5~6年生になると30万~31万円程度に増えます(*)。じわじわとボディーブローのように家計に影響し、それまでの食費の予算ではやっていけなくなります」。教育費に全力投球せず家計に一定の余裕を持たせておかないと、思うように貯蓄もできなくなりそうです。

(*)内閣府「インターネットによる子育て費用に関する調査」(2010年)より

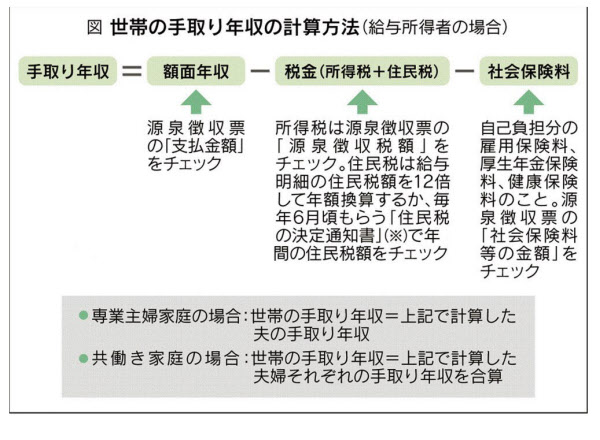

教育費は世帯の手取り年収の15%以内が目安

ではどんな対策を取ればいいのでしょう。「教育費への取り組みは大学までの長期戦。受験の学年を迎えるたびに塾などの費用がまとまってかかり、最終的には大学の学費の準備が必要です。資金ショートせずにこれらの節目節目を乗り越えるには、どの時期にお金を重点的にかけるのか戦略を練る必要があります」

戦略を練るにはまず、わが家の家計がどの程度の教育費の負担に耐えられるかを知ること。「子供が中学生以下なら、純粋な教育費(学校教育費と、塾や習い事などの学校外活動費)は世帯の手取り年収の15%以内に抑えるのが一つの目安です」。子供が1人でも2人以上でも上限は15%です。手取り年収は給与所得者であれば源泉徴収票などを使って計算できます。計算方法は下図のとおり。夫の分と妻の分をそれぞれ計算して合算すると世帯の手取り年収が出ます。

例えば世帯の手取り年収が500万円なら、教育費にかけられるのは年間75万円までとなります。「この金額がわが家の教育費の予算のベースになります。教育費は受験のある年とない年ではかかり方が変わるので、受験のない年は10%に抑えて、受験のある年は20%までかけるなど柔軟に配分を変えても構いません」。教育費が抑えられた年は浮いた分を貯蓄に回しましょう。「貯蓄に回す割合は世帯の手取り年収の1~2割が目安です」

親心から、教育費はつい聖域になりがちですが、家計に見合った負担を心がけるという考え方は先々を考えると大事です。「やむをえず子供に奨学金の負担をかけるとしても、最低限で済むだけの計画性は持ちましょう」

教育方針や教育費のかけ方を子供と話してみる

もう一つ、八木さんが勧めるのが子供とお金の話をすること。「子供も小学生までは親の言うことを素直に聞いてくれます。ここでわが家の教育方針や費用のかけ方をお子さんにもわかる言葉で繰り返し話し、価値観を共有しておくと、中学、高校と進んだときにも子供はそれに沿った行動をとってくれるようになるはずです」

「子供にお金の話をするなんて」と抵抗を感じる人もいるかもしれませんが、例えば「小学生のうちは○○ちゃんに伸び伸びと過ごしてほしいから塾に行かず中学は公立にして、そのかわり高校受験のときには塾にしっかり通って私立も選択肢にするからね」とか、「習い事にお金をかけられるのは2つまでだから、本当にやりたいことを選ぼうね」などといったことを話すわけです。

親子の話し合いを通じて時には子供にも何かを選ぶ練習をさせると、大事なことを選択する力が子供につくと八木さんは話します。長い目で見ると、それは子供の自立の一助にもなります。「それぞれの親御さんの考え方があるとは思いますが、一度試してみてはいかがでしょうか。教育費をかけられないから『できない』ではなく、お金をかけなくても『できる』といった話を親子で共有できると、たくましく生きる力につながると思います」

(ライター 萬真知子、構成 日経BPコンサルティング 「金融コンテンツLab.」)

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

こちらもおすすめ(自動検索)