手数料で選ぶメインバンク 「大手横並び」は思い込み

コラボ企画・得する銀行選び(1)

マネー研究所とWOMAN SMARTでは1月12日に、「結論! 銀行口座を3つに絞ればどんどんたまる」という記事を掲載してよく読まれた。記事の骨子は「使う」「ためる」「増やす」の3つの用途に合った銀行を選び、それぞれの特徴を生かした使い方(預け方)をすることで、放ったらかしでもお金が増える仕組みが作れる、というものだ。では3つの用途に合った銀行とは具体的にどういった銀行になり、どう選べばいいのだろうか。コラボレーション企画として、この記事を補足する「後編」に当たるものをマネー研究所で3回連載で書いてみよう。

まず元記事にある「3つの用途に合った銀行」を整理すると、(1)は「使う」口座であるメインバンクで、(2)は「使う」「ためる」のサブバンクだ。(3)は「使う」「増やす」口座で"得する銀行"とされている。今回はメインバンクについて選び方や使い方を紹介するが、これは元記事ではメガバンクや地方銀行に開く「家計管理の基点となる口座」とされている。要は勤め人なら給与振込口座であり、水道光熱費の引き落としやクレジットカード代金の引き落としにも指定する「決済口座」のことだ。現実的には普通預金口座と定期預金口座がセットになり、自動借り入れ機能も付いた「総合口座」を持つことになる。

簡単には変えられないメインバンク、だが…

このメインバンクというものは、勤め人なら既に持っているだろうし頻繁に変えるものでもない。若い頃から給振口座のある銀行で自動積立定期預金なども続けていた場合は、そうした取引実績が信用として評価されて住宅ローンが借りやすくなるとか、金利優遇が受けられるといったことがあるからだ。ただ「これから社会人デビュー」とか「もう住宅ローンも終わっているので過去の銀行づきあいにとらわれる必要はない」「今のメインバンクに不満がある」といった場合は別。下記の視点を参考にしながら最適なメインバンクを選んでほしい。

まず、一番重要な金利や安全性、受けられるサービスは大手銀行ならどこでもほぼ一緒。高い水準で横並びになっている。なので、日常の決済口座としてのポイントはまず「店舗数やATMの多さ」になる。例えばみずほ銀行は、平日の時間内に無料で使える自行ATMとイオン銀行のATMを合わせて全国6800拠点のATM網を「メガバンクNo.1」として誇っている。

東京の私鉄某駅の改札前に立つと、他ではまだあまり見ないが券売機と並列にみずほのATMが裸で2台設置されている。ところがそこから右に20歩(実測)の所と左に50歩の所にATMコーナーが1カ所ずつあり、さらに右に140歩の所には店舗が1カ所あるのだ。かつて、旧三和銀行もこういうきめ細かな店舗戦略を取っていた。都市圏の住人なら、みずほの拠点が他の銀行より多いのは実感としても分かるのではないだろうか。

もう一つ注目すべきは「手数料」だ。主にATM利用手数料や振込手数料だが、マイナス金利で苦しくなった銀行は静かにこの部分を引き上げてきている。また、ここに注目すると「メガバンクは横並び」とは限らないのも見えてくる。

ATMの時間外手数料は利息をはるかに上回る

忙しい勤め人にとって最も重要なのは、遅い時間や休日に自行のATMから現金を引き出す場合の「ATM時間外手数料」だろう。メガバンクの時間外手数料は1回108円、216円などと結構高いが、一方の預金利息はマイナス金利の中、ほぼないに等しい。100万円を1年物の定期預金に置いておいても金利は0.01%、税引き後利息はたったの80円弱だ。従って時間外引き出しを1回行っただけで収支はマイナスになる。急ぎの時はつい使ってしまうが、他行ATMやコンビニATMからの引き出しでも同様だ。

この点を重視するなら、「ゆうちょ銀行をメインバンクに」という発想もアリだ。ゆうちょ銀行にはATMの時間外手数料というものはなく、曜日や時間、残高に関係なくいつでも無料で現金が引き出せる。勤め人に限らず家庭の主婦にとっても、このメリットは大きい。またこれまではATMを使った自行口座間の振り込みも何回でも無料としており、これは同行に口座を持つ大きな魅力の一つだった。昨年10月から無料は月3回までとし、4回目からは1回123円に変更したので魅力は少し減ったが、他に比べればまだ優位性がある。日本全国、特にメガバンクが少ない地方などでも店舗が多い、現金を引き出すついでに切手も買えるといった利便性も魅力だ。

余談だがゆうちょ銀行というと、これまで元本1000万円だった預入額の上限が昨年4月から1300万円までになった(しかも更なる引き上げ議論もある)ことも魅力だと考える人もいるだろう。だがそれはちょっと違う。上限が上がっても預金保険制度で守られるのは相変わらず1000万円までなのだし、こんな超低金利の時代に1300万円も通常貯金や定期貯金に固めておくのは、投資理論の初歩からいっても間違っている。あくまで日常のお金の出し入れにかかるコストが低い、という点に注目したいところだ。

横並びのメガバンクでも手数料には大きな差

さてこのATMの時間外手数料だが、今回改めて調べてみると意外なほど差が大きいのが分かった。メガバンクではサービス自体はほぼ横並びなのに、ここだけ突出して差があるといってもいい。

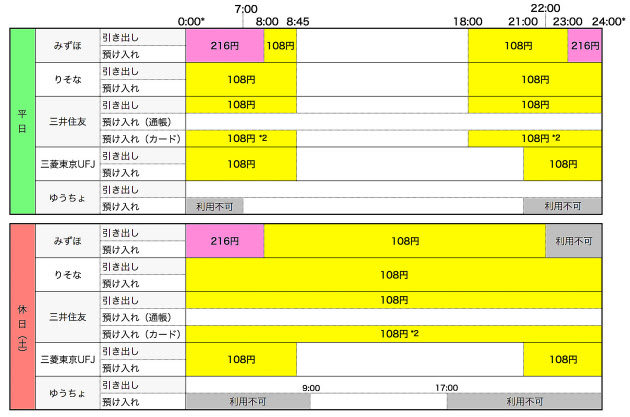

まずは上の図(自行ATMの利用時間と手数料)を見てほしい。無料の時間(図の白地の部分)が長いほど顧客の利便性が高いわけだが、メガバンクで最も長いのは三菱東京UFJ銀行。平日のみならず土日祝日も8時45分~21時の間は無料だ。特に、他行がそろって有料になる18~21時の時間帯が無料なのは、仕事帰りのOLやビジネスマンにはありがたい。

一方、三井住友銀行、りそな銀行が無料なのは平日の8時45分~18時だけで、それ以外は108円かかる。みずほも平日の8時45分~18時が無料なのは三井住友やりそなと一緒だが、平日の深夜23時~翌朝8時までは216円と倍になる。みずほの利用者は終電で帰った時など、深夜早朝の引き出しには慎重になった方がいい。

また引き出し時は仕方がないにしても、自分のお金を預け入れる際にも時間外だと手数料を取る銀行がある(というより図の通り、取る方が多い)。例外はゆうちょ(ただし利用不可の時間帯あり)と、三井住友だ。三井住友のATMに通帳を持っていって預ける場合は、法人や団体を除けば深夜早朝でも休日でもコストゼロで預けられる。またカードでの預け入れに108円かかると書いてある部分も、同行サイトをよく見ると「個人の顧客は時間外手数料が無料」という注釈がある。つまり一般の勤め人ならATMからの預け入れはいつでも実質無料なので、この点ではゆうちょよりも上だ。

取引を集中させれば手数料はゼロにもできる

ただし、これらのATM利用手数料は各行の顧客優遇サービスを使えば、制限付きだがゼロにもできる。例えば三菱東京UFJの「メインバンク プラス」というサービスは、インターネットバンキングの「三菱東京UFJダイレクト」を契約した上で、一定条件を満たせば優遇が受けられる。ホワイトステージ、シルバーステージ、プラチナステージとある中で、インターネット通帳の利用もしくは残高10万円以上が条件のホワイトステージなら、同行ATMの時間外手数料は月に何回でも無料になるのだ。常に10万円置いておくのはそう難しくない。

次のシルバーステージに上がるには給与振込口座に指定するなど3つの条件のうち1つを満たすか、または30万円以上の残高があることが条件だが、これで提携先コンビニATMからの引き出しも月3回まで無料になる。

三井住友の「SMBCポイントパック」、みずほの「みずほマイレージクラブ」も内容はほぼ同様で、指定の口座開設とインターネットバンキングの利用を併せて申し込んだ人が、残高など一定の条件を満たすと各種の優遇が受けられる。ただし自行ATMの時間外手数料が無料になるのはどちらも「給振口座に指定」(など)か「残高30万円」から。三菱東京UFJの10万円に比べるとハードルが高い。この条件を満たすとコンビニATMの手数料も無料になるが、この2行では月4回まで無料なのでその点は三菱東京UFJより有利だ。りそなの「りそなクラブ」には上記のような形での残高条件はなく、取引に応じてポイントがたまり、その結果会員ステータスが上がると「りそなグループのATM手数料が無料」(パール)、「コンビニATMの手数料が月3回無料」(ルビー)などとなる。

いずれにせよメインバンクに関しては、マイナス金利なのでATM手数料をしっかり意識することと、より高いランクの優遇が受けられるよう、銀行を絞り込んでなるべく多くの額を1行に集中させるのがポイントだ。例えば、これはちょっとハードルが高いと思うが「メインバンク プラス」と「みずほマイレージクラブ」では残高が500万円以上あれば、インターネットバンキングによる他行宛て振込手数料も月3回(三菱東京UFJ)、月4回(みずほ)まで無料になるからだ。

(マネー研究所編集長 大口克人)

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

こちらもおすすめ(自動検索)