死亡保険と医療保険、節約にはここを見直して

保険の見直しは節約効果が高いと言われています。生命保険は"もしも"のことがあった時に、健康保険や年金制度など公的な保障で足りない部分を補うものです。十分に貯蓄がある人や、公的保障で十分と考えるなら保険は不要。しかし、若くてまだ貯蓄がない人や、病気で心身が弱っている時に貯蓄を減らすことに不安を感じる人は、民間の保険を検討するといいでしょう。今回は、死亡保険と医療保険の見直し法を紹介します。

死亡保険は保険金額の見直しがポイント

死亡保険は一家の大黒柱に万一のことがあった時に、経済的に家族を守る保険です。シングルなど守るべき家族がいないなら、お葬式代程度の貯蓄があれば保険は不要といえます。

ファミリーの場合、保険で用意したいお金(保険金額)は、残された家族の将来の収入や支出の見込み額から試算できます。そのため、家族構成や年齢、住まいが賃貸か持ち家か(団体信用生命保険に加入していれば、ローンの返済負担がなくなるため)、一家の大黒柱が会社員・公務員か自営業か(遺族年金が異なるため)、配偶者が働いているか否か、子どもの教育コース、貯蓄額などが保険金額に影響します。

20~30代世代の保険金額の目安を下の表に示しました。一般的に子どもは独立するまで、配偶者は亡くなるまで(90歳など)を考えますので、年々保険でカバーする期間が短くなり、必要な保険金額は徐々に減っていきます。たとえ最初は適正だったとしても、保険を見直さずにおいたままだと、保険金額が適正な額を上回ってしまっている可能性があります。つまり無駄な保険料を支払っている可能性があるのです。結婚・出産・住宅購入・子どもの独立・転職・退職など大きなライフイベントのタイミングで保険金額を見直しましょう。ネット上にもシミュレーションできるサイトがあります。

割安な死亡保険の選び方

加入中の保険の保険金額が多過ぎる場合は減額しましょう。場合によっては今の保険を解約して、別の保険に入り直したほうが安くなるケースもあります。割安な保険を見つけるポイントは以下の通りです。

・勤め先の団体保険や、インターネット、通販で加入できるシンプルな保険を検討する

・死亡保険金を毎月など年金形式で受け取る収入保障保険を検討する(保険金額が一定の定期保険よりも保険料は割安)

・たばこを吸わない人や健康状態が良好な人に保険料を割り引くリスク細分型を検討する

医療保険は保障内容の見直しがポイント

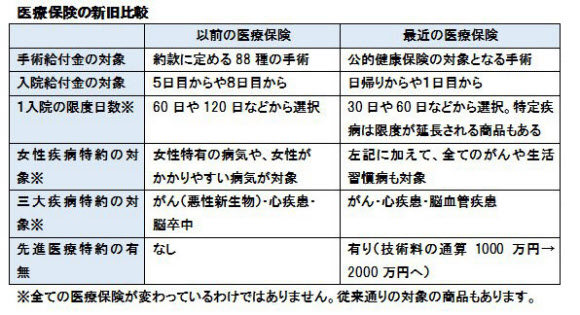

公的健康保険制度には、治療費の自己負担が一定額を超えると還付される「高額療養費制度」があり、医療費がひと月に100万円かかったとしても負担するのは9万円弱(年収約370~約770万円)。さらに、加入している健康保険組合によっては付加給付制度でさらに負担が小さくなる場合があります。ただし、この制度が使えるのは健康保険で3割負担となる治療や、病室も大部屋の場合。個室など4人以下の病室を希望すれば、追加料金(差額ベッド代)がかかりますし、評価段階の治療法(先進医療)を受ける場合の技術料や無認可の治療は全額自己負担です。これらをカバーするのが医療保険で、対象となる入院や手術で給付金が受け取れます。

保険会社の開発競争もあり、昔に比べて最近の医療保険・がん保険は使い勝手が良くなりました。最近の傾向として、給付金がもらえる条件や対象の疾病が広がっています。その例を紹介しますので、加入中の保険がどちらのタイプかチェック(下の表を参照)。

保障内容に対して払っている保険料が納得できるかどうかも確認して、継続すべきか、止めるべきか、新たな保険に入り直すか検討してみましょう。最近、著名人のがんのニュースも多いですが、特にがんが気になる人は、がんに特化して保障するがん保険の選択も一法です。

(構成 日経BPコンサルティング 「金融コンテンツLab.」、ファイナンシャル・プランナー 田辺南香)

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

こちらもおすすめ(自動検索)