もし将来がんになっても、働き続けるための備え方

将来もし病気になったら、仕事と収入は? 「貧困に陥るきっかけ」として働く女性が最も心配するのが「病気・ケガ」。必要な備えを見ていこう。

非正規社員は特に貯蓄と保険でしっかり備えて

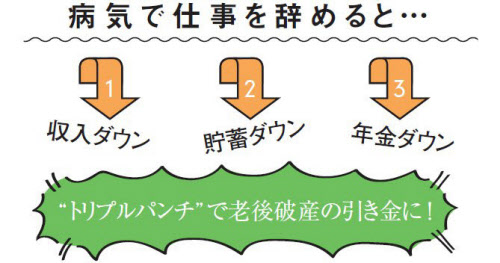

「病気を理由に仕事を辞めてしまうと収入が減り、貯蓄を取り崩すことに。厚生年金の加入期間が短くなって将来の年金額も減ります。老後破産の引き金になりかねません」と、FPの深田晶恵さん。万が一のときのために、治療と仕事を両立する備えをしておきたい。

なかでも、がんは治療が長引きがち。正社員なら、有給休暇や傷病手当金などの制度を利用できる。治療中の収入減は、貯蓄と民間のがん保険で補おう。

一方、自営業や非正規雇用の場合、治療で休みがちになることで仕事を失うリスクもある。「正社員以上に、貯蓄と保険でしっかり備える必要があります」

たとえ退職を勧められても、「自分からは辞めると言わないこと。病気になっても『働き続けたい』と言っていいんですよ」。

以下、女性に最も多い乳がんの治療例と、かかるお金、働き方について解説する。

【"万が一"でも仕事を続ける3つの備え】

1.公的保障

高額療養費制度

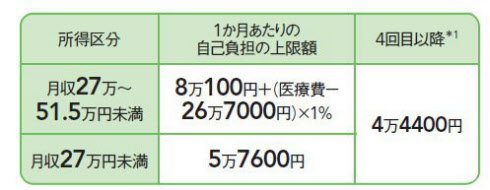

入院や手術で1カ月の治療費が一定額を超えた場合、超えた分が健康保険から払い戻される制度(健康保険が適用される治療費のみ)。例えば月収27万円未満の人なら、1カ月当たりの自己負担額は5万7600円まで。月収27万~51.5万円なら約9万円までとなる。

[注1]70歳未満の場合、上位所得者・低所得者を除いたもの。収入は給与所得の目安、健保加入者。賞与の額や回数によって、所得区分が異なることがある。*1.直近12カ月間に3回以上高額療養費の支給を受けている場合、4回目以降は負担上限額が下がる。

傷病手当金

病気やケガにより、会社を連続して3日休んだ後の4日目から、休んだ日に対して支給される。1日の支給額は、各種手当を含む月収÷30×3分の2。社会保険に加入していれば非正規社員も受け取れるが[注2]、自営業者が加入する国民健康保険にはこの制度がない。

[注2]社会保険への加入条件は、労働時間が正社員の4分の3以上、雇用期間が2カ月以上。2016年10月から、年収106万円以上、労働時間週20時間以上、雇用期間1年以上に改正。従業員501人以上の会社は強制加入対象となる。

社会保険に加入していないと、傷病手当金の制度は使えません。自営業や非正規社員の人は、代わりに貯蓄と保険でしっかり備えて。

2.貯蓄

民間の医療保険やがん保険は、支払い条件を満たさないとお金がもらえない。一方で貯蓄は、条件を問わず入院、通院、休業中の生活費など何にでも使える。社会保険に加入していない人は特に、民間の保険に加入する前に、まず貯蓄でしっかり備えておく必要がある。

3.民間のがん保険

もしもがんに罹患すると、入院・手術の後に数年間の通院治療が必要になり、収入が減ることもある。貯蓄だけでは不安なら、民間のがん保険も活用しよう。一般的ながん保険の場合、がんと診断された時点で受け取れる一時金と、入院・手術給付金がセットになっている。

【大きな病気にかかるお金と、使える制度を知っておこう(乳がんの例)】

民間のがん保険の保障

がん診断給付金: 初めてがんと診断されると、数十万~100万円程度のまとまった金額を受け取れる。用途は自由で、入院・手術費用のほか、当面の生活費、ウイッグの購入費などにも充てられる。2年に1回など複数回支払われる保険もある。

入院・手術給付金: がんの治療を目的に入院すると、入院日数に応じて日額5000~1万円などが支払われる。がん保険の場合、支払い日数に上限はない。また、がんの治療を目的として特定の手術を受けると、手術給付金が支払われる。

通院給付金: がん治療にかかる通院日数に応じて、日額5000円などが給付される。入院後の通院のみが対象になるタイプと、入院の有無を問わずに給付されるタイプがある。治療費だけでなく交通費にも充てられ、特に遠方の病院に通院する人に便利。

仕事を辞め、求職中に雇用保険から給付されるのが「雇用保険の基本手当」(失業給付)。病気による退職の場合、すぐには働けないと見なされ、この手当が受給できない。しかし、所定の期間に手続きをすれば最大3年間まで支給期間が延長され、求職活動を始めたときに失業給付を申請できる。1日当たりの支給額は、離職前6カ月の給与の合計÷180×50~80%。

この人に聞きました

深田晶恵さん

家計管理、資産運用、保険など、お金の悩みに幅広くアドバイス。本誌連載「働き女子のお金レスキュー隊!」でもおなじみ。近著は『定年前にやるべき「お金」のこと』(ダイヤモンド社)。

[日経ウーマン 2016年7月号の記事を再構成]

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。