ムダをどう見極める? 保険の知識、クイズでチェック

令和のお金ドリル(4)保険で備える編

お金の正しい知識をクイズ形式で身につける「令和のお金ドリル」。第4回は保険の知識。

最小限だけ保険に加入するならどんな保険がいい? 残された家族の生活に備える生命保険で最適なのは何? ストーカー被害に対応してくれる保険はある?

保険の基本をしっかり押さえておこう。

【保険で備える】入るべき保険とムダな保険 あなたは見極められる?

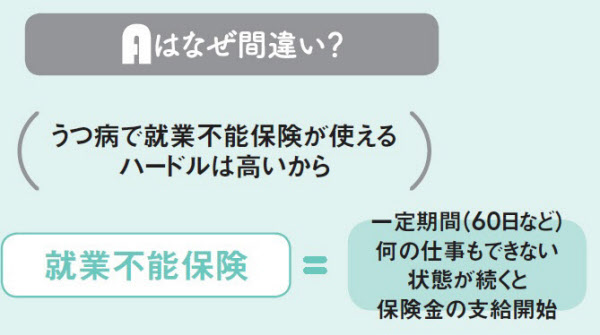

A. うつ病で働けない事態に備え、就業不能保険に加入

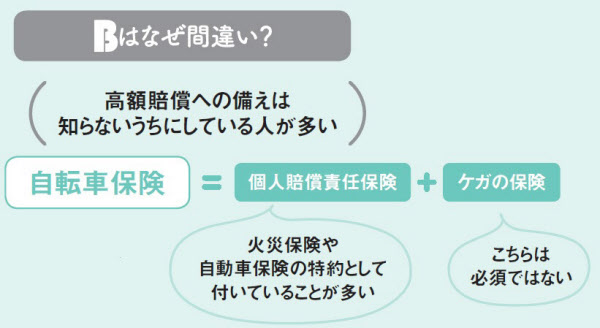

B. 自転車事故は1億円近い賠償も! 自転車保険に加入

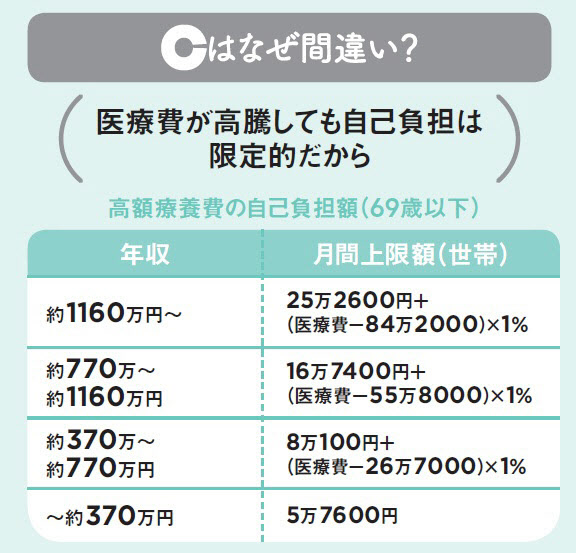

C. 高額な薬が増え医療費が高騰。医療保険は手厚く

D. 戸建て住宅を買ったので、地震保険に加入

A. ネット定期保険

B. 低解約返戻金型終身保険

C. 収入保障保険

D. 学資保険

A. がんと診断されただけで住宅ローンがチャラになる保険

B. ジョギングを頑張るだけで保険料が安くなる保険

C. 急用で行けなくなったライブのチケット代が戻る保険

D. ストーカー被害で、防犯カメラや引っ越しの費用が出る保険

A. 50代に突入したとき

B.結婚して子供を持つことを考えたとき

C.一度病気になり、それが治った後

【ヒント】保険のキホンは「互助会」

「掛け捨て」がなければ保険は成立しない!

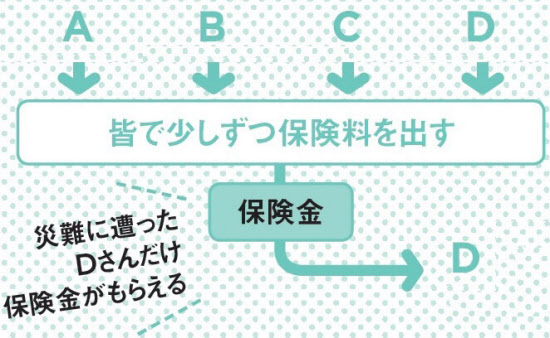

保険を正しく使うには、まず保険とは何か理解する必要がある。一口にいうと、保険は「皆から少しずつ集めておいたお金を、災難に遭った人に支給して助ける」という互助会。稼ぎ手の死亡や病気、災害などの場合に大金をもらえるのは、災難に遭わずに済んだ残りの人たちが少しずつお金を失っているからだ。この失ったお金のことを「掛け捨ての保険料」と呼ぶ。

掛け捨てを損と感じる人は多いが、そもそも掛け捨てになる保険料がなければ保険という仕組みは成立しない。これを理解すると、入るべき保険が分かる。

【保険で備える 解説編】

Q1 最小限だけ保険に加入するならどんな保険がいい?【正解はD】戸建てを買うときに地震保険

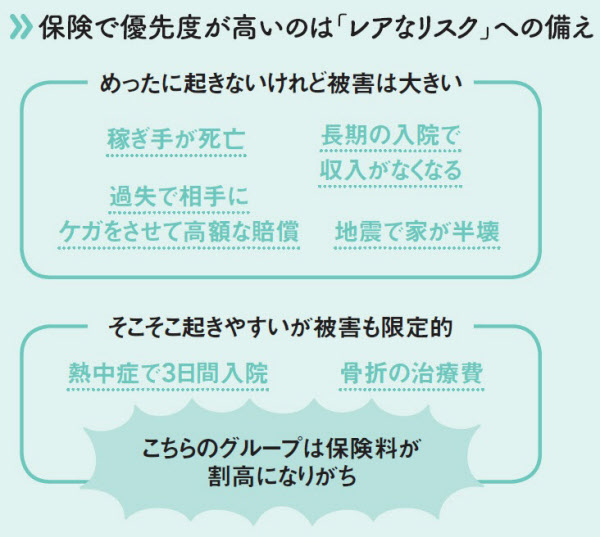

優先して入るべきは、「めったに起きないが、起きたら被害が大きい」リスクに備える保険。加入者の大半が掛け捨てになるからこそ、被害に遭った一部の人に高額な保険金が支払える。病気やケガのような、発生確率が高めのリスクの場合、同じ保険料を集めても、支払える保険金の額は少なくなるのだ。「子供がいるのに稼ぎ手が死亡」「高額な賠償」といった、貯蓄では備えにくいが保険の仕組みに向いた部分を優先しよう。

長期間働けなくなるリスクを補償する就業不能保険は重要だが、うつ病とは相性が悪い。出社できなくても、「一切の仕事ができない」とは見なされにくいからだ。

自転車事故の高額賠償への備えは重要だが、「自転車保険」の必要性は微妙。火災保険の特約などで、個人賠償責任保険にすでに加入していないかをまずチェック。

医療技術の進歩で、医療費が高騰しても、個人の医療費負担はそこまで増えない。日本の健康保険には高額療養費という制度があり、高額な治療でもその1%程度しか自己負担に反映されないのだ。

Q2 残された家族の生活に備える生命保険で最適なのは何?【正解はC】収入保障保険

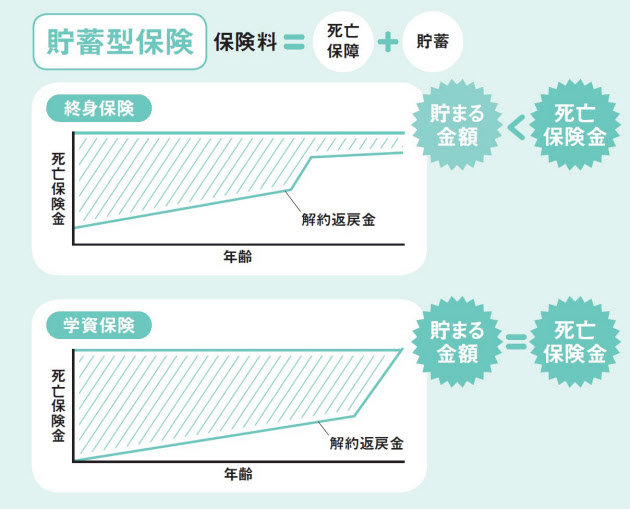

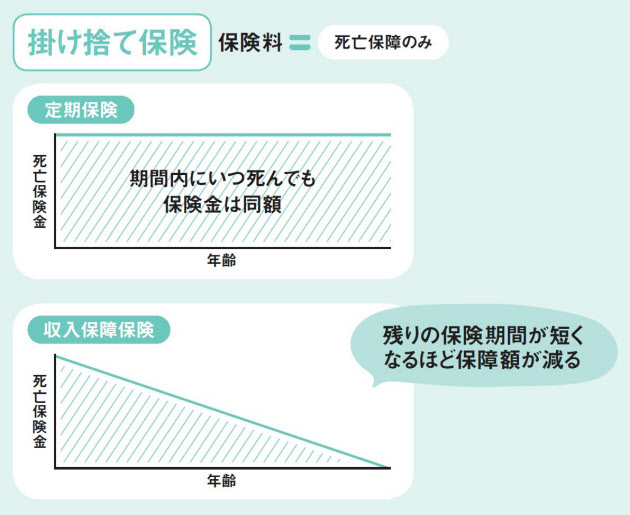

稼ぎ手の死亡に備える「生命保険」は、まず「掛け捨て」と「貯蓄型」とに分かれる。貯蓄型は保険料がムダにならない、と思うかもしれないが、それは勘違い。単に加入者が死亡保障の保険料に加えて、貯蓄部分に積み立てるお金も払っているだけで、保険料は掛け捨てより圧倒的に高くなる。また同じ掛け捨て型でも、いつ死亡しても保険金が同額の「四角」タイプである定期保険より、現役時代の残り年数の減少とともに保障額が減る「三角」タイプの収入保障保険のほうが、保険料は安く効率的。

【終身保険】中途解約したら、死亡保障額よりは少ない解約返戻金が戻るのが終身保険。所定期間が経過する前の中途解約は元本割れ。

【学資保険】満期を迎えても、その前に死亡しても、同じ金額が確保されるのが学資保険。決まった時期にお金が必要になる教育費向け。

【定期保険】死亡するのが1年目でも保険期間終了直前でも、保険金が同額。おおむね10年など期間が決められ、更新すると保険料は上昇。

【収入保障保険】死亡時から、60歳など所定の時期まで「毎月〇万円」が支払われる仕組みで、時間経過で保障額が減る。一括受け取りも可。

Q3 世の中には本当にある保険は?【正解はすべて】ストーカー被害やライブのチケット代が戻る保険もある

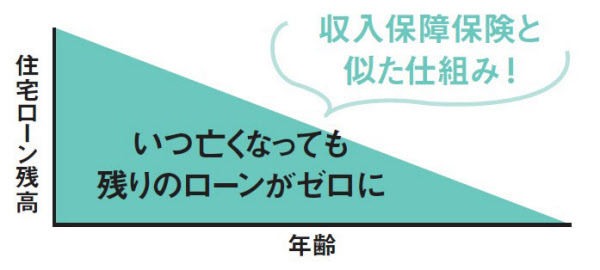

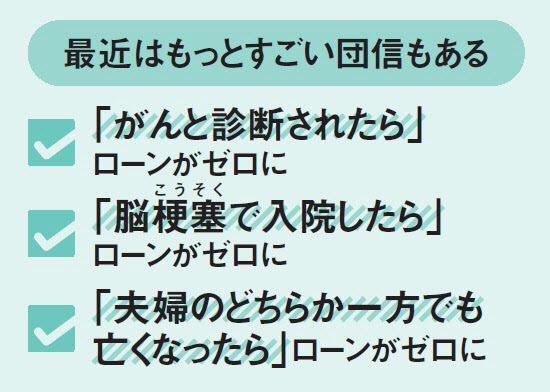

保険商品は急速に多様化している。最近進化している注目のジャンルが「疾病団信」。住宅ローンの借り手が死亡した際に残高がゼロになる団体信用生命保険(団信)は歴史が長いが、死亡しなくても「がんと診断された」「心疾患や脳血管疾患で所定の状態になった」ことで、残高が半分やゼロになる疾病団信が増えている。団信は保障額が高く保険料が非常に割安なので、家を買う人は忘れずに検討したい。他にも「少額短期保険(少短)」と呼ばれるユニークな「ミニ保険」も増加しており注目。

家を買うときだけ使える最強保険が「団信」

団信は、死亡時に残りのローンがゼロになるが、通常の死亡保障と比べて保険料が非常に安い。疾病団信も医療保険より割安だ。

「加入すると健康になる」保険も! 端末を着けて運動すると保険料ダウン

所定の携帯端末を着けて行った運動量に応じて保険料が下がる保険も登場。健康への動機づけになるため、「健康増進型保険」と呼ばれる。

「少短」にはユニーク保険がいっぱい

少額短期保険(少短)は期間が1年以内で少額の契約のみ認可されるミニ保険。チケットのキャンセル代やストーカー保険など。個性的な商品が多い。

Q4 医療保険の優先順位が大幅に上がるタイミングは?【正解はB】出産を控えるなら医療保険の価値は上がる

妊娠を考える女性は、医療保険の価値が高い。それまで健康でも、出産を機に体調を崩す人は多いし、帝王切開なら給付がある。そして一度帝王切開をした後では、2人目の帝王切開に備えた保険には入れない。

この人に聞きました

(取材・文 臼田正彦=日経WOMAN編集部)

[日経ウーマン 2019年10月号の記事を再構成]

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

関連記事