年収900万円で多額使途不明 共働きでも財布は1つに

いまさら聞けない大人のマネーレッスン

共働きの世帯では、仕事が忙しく、何にお金を使っているか把握できていない人が多いようです。世帯全体の収入は高くても、支出が重なると、赤字になってしまうかもしれません。

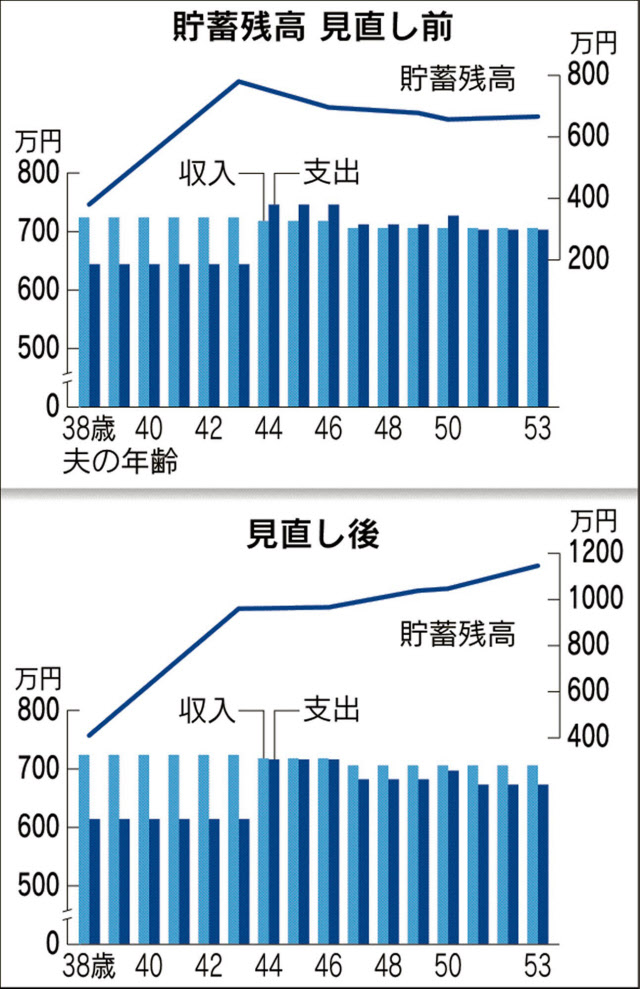

次の家庭をみてみましょう。夫婦ともに会社員として働いており、小学校1年生(7歳)の子どもが1人います。年収はそれぞれ約450万円で、世帯の年収は約900万円(手取りは、それぞれ353万円で、その他収入が18万円、世帯では724万円)。現在、380万円の貯金があります。

昨年1年間の支出は、生活費が336万円、住宅費(賃料)が180万円、保険料が36万円、教育費が32万円、その他、使途不明の支出が60万円でした。

支出は収入の範囲内に収まっており、一見、何の問題もないように思えます。しかし、この先、収入が増えずに、基本生活費や住宅費、保険料などの支出が変わらないと仮定すると、子どもが私立の中学校・高校・大学(私立文科系学部)に進学した場合、中学校入学から大学入学の年まで(夫が44歳から50歳)の7年間にわたって、教育費の増加に伴ってトータルの支出が収入を上回る、つまり単年度では赤字になり、貯蓄が減少してしまいます。

子どもの教育費は、中学校から徐々に上がっていき、高校から大学入学時にかけてピークを迎えます。大学を私立理科系学部に進学すると、前出の試算よりも、教育費がかかりますし、下宿する場合はさらにその費用も加わります。

この家庭の場合、昇進などでお給料が上がる場合もあり、子どもが公立の学校に進学する場合は、赤字(支出が収入を上回って貯金を切り崩す状態)にはなりません。しかし、転職や会社の業績不振などで、一時的にお給料が下がることがあるかもしれません。出産や子育てをする期間があれば、その間は収入が減ることも予想されます(育児休業給付金は休業前の50~67%)。

このように、共働きで収入が高くても、支出が多ければ、子どもが大きくなったときに「お金が足りない」という事態にもなり得ます。

では、この家庭が、年間60万円の使途不明金を、年間30万円まで減らした場合をみてましょう。1カ月あたり2万5000円(1人あたりにすると1万2500円)の節約ですね。赤字の期間もなくなり、貯金も1000万円以上ためることができます。

家計簿をつけて使途不明金をなくそう

まずは、何にお金を使ったかわからない、という使途不明金をなくしましょう。

使途不明金をなくすには、少し面倒かもしれませんが、使ったお金を記録するしかありません。スマートフォンの家計簿アプリを使えば、簡単に記録できますし、従来の紙の家計簿も、つけやすく工夫されたものが多くあります。まずは、1カ月間、家計簿をつけてみましょう。

1カ月分の家計簿をつけると、何にお金を使っていたか、その詳細が分かります。コンビニエンスストアやスーパーなどで、いらないものを買っていませんか? 「不必要だったかな」と思う出費は、次月から減らしてみましょう。一つひとつは少ない金額の支出でも、総額では大きな金額になっているかもしれません。

その他にも支出を減らしたい場合は、毎月必ず支払う固定費を見直しましょう。インターネットやスマートフォンなどの通信費、水道・電気・ガスなどの水道光熱費などをチェックして下さい。必要以上の高額な保険に加入していないかどうかも確認しましょう。

こづかいは「手取りの10%」以内に収める

こうした見直しは、パートナーと一緒に考えることをおすすめします。特にパートナーとの財布を分けている家庭は注意が必要です。たとえば、家賃や水道光熱費など、共通の費用は折半して、他の出費は好きなように使っている家庭は、お金がたまりにくいもの。別々にお金を使っているため、お互いに「パートナーがお金をためているだろう」と思い込んでしまい、2人とも貯金していなかった、ということもあります。そうならないためにも、毎月のこづかいの予算と貯金額を、2人で相談して決めてしまいましょう。

こづかいは、できれば「手取りの10%」以内に収めたいところです。上記の家庭の場合だと、1人あたり、おおむね月3万円弱ですね。貯金額は一概にはいえませんが、子どもの教育費がかからない時期は、お金をためるチャンス。「手取りの15%~20%」を目安にしてください。反対に、教育費がかかるときは、無理に貯金する必要はありません。

貯金する際は、先に貯金したい分をお給料から差し引きましょう。ほとんどの銀行で利用できる「自動積立定期預金」が便利です。自動積立の口座では、指定の口座から毎月一定額を引き落とすように設定できます。給与が振り込まれる口座を引き落とし元に設定すれば、何もしなくても、毎月貯金することができます。

ポイントは、引き落とし日を「給与振込日の翌日」にすること。「余ったら貯金しよう」ではなかなかたまりません。先に貯金したい分を差し引きましょう。勤め先に「財形貯蓄」の制度がある人は、そちらを利用するのも良いでしょう。

仕方のないことですが、共働きの世帯では、お互いに仕事が忙しく、支出が多くなりがちです。収入が多くても、支出が多ければ、お金は減っていきます。反対に、収入がそれほど多くなくても、支出を管理できていれば、お金はたまっていきます。大切なことは、収入と支出のバランスである「収支」。好きなようにお金を使っている……という人は、早いうちに、一度支出を記録することをおすすめします。

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

関連記事