アラフォーで結婚・出産 マネープランの注意点は?

知って得するお金のギモン

アラフォー結婚&出産が増えています。子供が成人するときは夫婦共に60歳過ぎ、というケースは、以前ほど珍しくなくなりました。家計相談でも40歳以降で出産したという人が増えています。

皆さん、60歳以降も働くつもりでいますが、国税庁の民間給与実態統計調査によれば、サラリーマンの給与のピークは50代前半。将来を考えると、不安を感じる人もいることでしょう。今回は「晩婚・晩産のマネープラン」を考えてみます。

60歳に向けて用意すべきお金は「子供の大学進学にかかる教育費」と「夫婦の老後資金」です(高校までの教育費は、毎年の収入で補うのが基本です)。

例えば、30歳で末子出産が済んでいると、子供が社会人になるのは52歳。それから60歳までは最後の「ためどき」として、ハイペースで老後資金をためることができます。

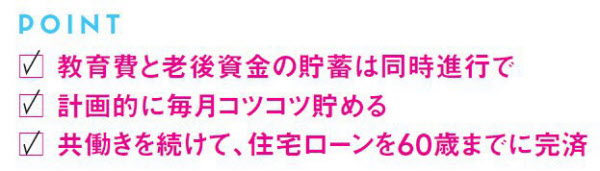

ところが40代出産だと、子供が社会人になるのは親が60歳過ぎなので「最後のためどき」がない! 教育費をためながら、同時進行で老後資金もためなくてはなりません。ここ、重要ポイントですよ。

晩産カップルの教育費のため方の鉄則は、「大学費用は子供が18歳になるまでにためること」です。子供が大学在学中に定年を迎えると、多くの家庭では、収入から教育費を賄うことが難しくなるからです。

目標額はざっくり、子供1人につき4年間で450万円。クラッとくる金額かもしれませんが、子供誕生後、毎月2万円を積み立てると、18年後には432万円。月2万円なら、ためられますね。行事のお祝い、お年玉などを取っておくと、合わせて450万円くらい準備できるでしょう。

子供を授かるまでの間に貯蓄がずいぶんできている人もいます。その場合は、貯蓄から500万円程度を教育費としてよけておくプランもアリです。

共働きは老後にご褒美がある!

次は老後資金。一般的に、ためるべき金額は3000万円と言われています。また、クラッとしちゃいますね。でも、大丈夫。頑張って共働きを続けた分、二人分の厚生年金があるので、ためるべき金額は専業主婦世帯に比べ少なくて済みます。

現役時代の夫の平均収入が550万円、妻の平均収入が370万円のケースで考えてみましょう。夫の年金は年間約200万円、妻が同約160万円(老齢厚生年金と老齢基礎年金の合計額)となり、年金収入は夫婦で360万円。総務省の家計調査によれば、高齢夫婦世帯の平均支出は月26万円、年310万円程度。住宅ローンの返済と子育てが終わっていれば、年金の範囲内で暮らすことも可能です。ただし、働いてきた分、旅行にも行きたいでしょう。病気の備えや住宅のリフォーム資金など、たまに発生する特別支出も含めて1人1000万円を見積もると、目標貯蓄額は夫婦で2000万円が目安です。

退職金が出る会社なら、退職金を老後資金に充てられるので、ためるべき額はさらに少なくて済みます。働き方や勤務先にもよりますが、退職金の見込額が2人で1500万円なら、ためるべき金額は500万円程度。これなら、40歳からでも毎月2万円ちょっと積み立てれば、60歳までに手が届く金額です。

前述の子供の教育費の積み立て2万円と合計すると、月4万円程度。2人分の収入があればできそうですね。ただしこのプランは、共働きを続けることと、住宅ローンを60歳までに完済することが大前提です。頑張って仕事を続けていきましょう。

[日経ウーマン 2017年6月号の記事を再構成]

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

こちらもおすすめ(自動検索)