楽々ためるには「時間」を味方に 貯蓄学の第1法則

いまさら聞けない大人のマネーレッスン

こんにちは、経済エッセイストの井戸美枝です。

物理学の法則はシンプルでかつ、美しいものです。同様に、お金の法則も、実にシンプルなもの。例えば貯蓄を増やすなら、時間があればあるほど、早く始めるほど有利になります。今回は、貯蓄学の第1法則ともいうべき、貯蓄を楽々増やすための方法をご紹介しましょう。

具体的に、ほかの人たちはどれくらい貯金してるんだろう……と気になっている方も多いはず。総務省の統計局が行っている「家計調査」をみてみましょう。

2017年2月の速報によると、2人以上の世帯のいわゆる手取り(可処分所得)の平均額は40万2541円で、消費支出は29万8092円でした。

可処分所得―消費支出=貯金した額、と想定できますので、毎月の貯金平均額は10万4449円となります。

「そんなに貯金してるの……?」

そう思われた方、安心してください。これは全ての世代の平均値(2人以上の世帯)です。貯金をたくさんしている人がいれば、その割合は少なくても平均値は上がります。

さらに言うと、この貯金額の平均を、自分と単純に比較してもあまり意味はありません。

というのも、人それぞれ状況が異なるからです。年齢。独身なのか、結婚しているのか。子どもはいるのか、いないのか。家を買うつもりでいるのか、賃貸で暮らすか、などなど。もちろんお給料も違います。

私はファイナンシャル・プランナーとして、たくさんの方と家計の相談をする機会があります。その中で気づいたことは、収入と貯蓄額はあまり関係ない、ということ。収入が多くてもほとんど貯金をしていない方や、逆にそれほど収入が多くなくても多くの資産をお持ちの方もいらっしゃったからです。

お金がたまる人は「収入」と「支出」を把握している

お金をためている人は、例外なく「収入」と「支出」をしっかり把握しています。

対して、お金のたまっていない人は、なんとなくお金を使ってしまっている印象があります。

みなさんは、毎月おおよそいくらお金を使っているか、パッと言えますか? 「いくら使っているかわからない」「振り返ると毎月の赤字をボーナスで埋め合わせをしている」という方は黄色信号です。

当たり前のことですが、支出よりも収入の方が多ければお金は自然とたまっていきます。お金がたまっていないということは、支出と収入が同じくらい、もしくは支出の方が多いということになりますね。

状況は人それぞれ違う、と言ってはみたものの、大富豪でない限り貯金はあるに越したことはありません。今回は、収入と支出を把握しつつ、上手にお金をためられるコツをいくつかご提案しましょう。

ためるコツその1 「収入」:強制的に貯金する仕組みをつくる

では、まず「収入」をみてみましょう。

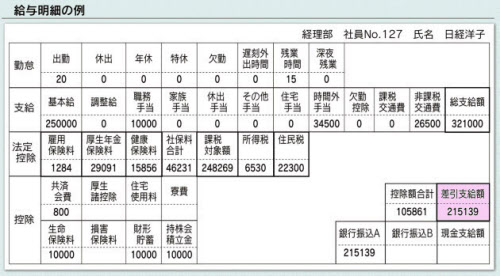

一般的な会社員の方であれば簡単。給与明細を見るだけでOKです。

給与から所得税や住民税、社会保険料などを差し引いた額が、実際に手にするお金「手取り」となります。

ここで、お金をためるコツ その1です!

手元にお金があると、ついつい使ってしまうもの。本気でためるには、半ば強制的に貯金する仕組みを作ってしまいましょう。目の前からお金を消してしまうのですね。

具体的には、使う口座とためる口座を分けます。

おすすめは「財形貯蓄」など。お給料が振り込まれる前に、指定した金額が差し引かれますものがいいですね。

銀行などで「自動積立口座」を開いて、毎月そこに決まった金額を移すように設定するのもよいでしょう。意外に知られていませんが、この「自動積立口座」、ほとんどの銀行で開設することができます。お給料が振り込まれる銀行で開設すれば手数料はかからないはずです。投資信託の積立もお薦めです。

貯金する金額ですが、1人暮らしの方は「手取りの10%」、2人以上で暮らしている方や実家暮らしの方は「手取りの15~20%」をひとつの目安としてください。

とはいえ、毎月の貯金額が多過ぎて余裕がなくなり、結局お金を口座から下ろしてしまっては意味がありません。無理なくためられる金額に設定することが大切です。

では、無理なくためられる金額とはいったいいくらなのでしょうか。その答えを知るためには「支出」を把握する必要があります。

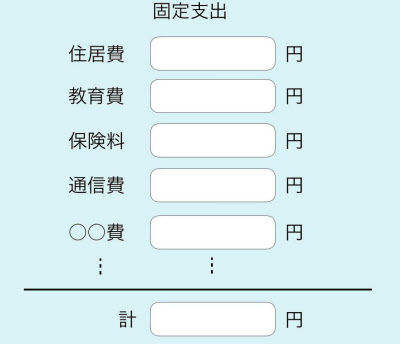

ためるコツその2 「固定支出」:住居費は手取り収入の20~25%までに抑える

支出を把握する第一歩。まずは、毎月ほぼ同じ額を支出している項目をまとめてみましょう。例えば、家賃や住宅ローンなどの「住居費」、スマートフォン(スマホ)やインターネット代などの「通信費」、自動車保険や生命保険などの「保険料」、などですね。

口座からの引き落としを利用しているならば、通帳をみればすぐに金額がわかります。

このような支出を「固定支出」といいます。

ここで、お金をためるコツ その2です!

一般的に、家賃や住宅ローンなどの「住居費」は手取り収入の20~25%前後に抑えましょう。30%を超えると家計が苦しくなり貯金することが難しくなります。30%を超えている場合は、思い切って家賃の安いところへ引っ越すなど、見直した方が良いかもしれません。

通信費や保険料も、長期間支払うものなので、自分に合っている内容なのか確認しましょう。

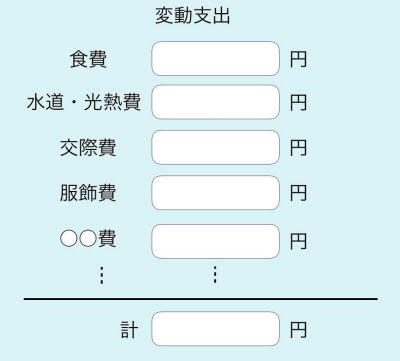

ためるコツその3 「変動支出」:予定ごとに予算を決める

固定支出がわかったところで、次は毎月金額が変わる支出「変動支出」をチェックしましょう。これは「食費」や「水道・光熱費」「交際費」「洋服代」、などですね。レシートやカードの明細書をもとに項目を書き出してみましょう。

注意したいことは、何に使ったかわからない「使途不明金」。項目を分けるときはできるだけ細かく、何に使ったかがわかるようにしましょう。

こうして改めて支出をみると「こんなにコンビニで使っていたのか」「飲み会代が大変なことに」といった気づきがあるかもしれません。

バランスを見ながら「使い過ぎだな」と思う項目を見直せば、その分を貯蓄にまわすことができます。

ここで、お金をためるコツ その3。「予定が決まったら予算を決める!」です。

予定が決まったら、手帳やスマートフォンなどに保存しますよね。その際に、その予定のために使う予算を決めて、予定欄に一緒に書き込んでしまいましょう。そして、その予定が終わったら実際に使った金額を予定の下に書きます。

そのとき決めた予算をオーバーしても構いません。「予算をオーバーした」ということを認識することが大切なのですね。その後「あのときお金を使い過ぎたからこの買い物はやめておこう」と自然と節約につながります。

家計簿アプリを試してみよう

毎月の支出を書き出してみると、何にお金を使っているか客観的に見渡せると思います。そこから「これはムダ遣いだったかな」「もったいなかったかな」と思うような支出を、貯金に回してみましょう。

できれば、毎月このように支出を書き出すことをオススメしたいところなのですが、これにはなかなか根気がいります。

今は昔、家計簿ノートに手書きで項目ごとに整理し、電卓で計算していました。手間がかかるので途中でやめてしまうという方も多かったはず。私もそうでした。

ですが、今はPCやスマートフォンのアプリで簡単に、使ったお金を記録できます。

例えばマネーフォワードの家計簿アプリでは、クレジットカードの引き落とし口座を登録するだけで、その口座の入出金の記録に基づいて自動で家計簿が作成されます。現金での支出はレシートをスマートフォンで撮影するだけ。品目や金額が自動で入力されます。

さらに、その入力されたデータは日、月、年ごとに集計されグラフで表示できるのでわかりやすいですよ。

◇ ◇ ◇

このように、3つの「ためるコツ」を身につけた上で、一番重要なのは、少しでも早くスタートすること。貯蓄は「時間の関数」なので、時間があるほど有利なのです。時間を味方にして今すぐ始めましょう。

・財形貯蓄など自動積立口座を利用して、お金を強制的にためる仕組みをつくろう

・住居費の目安は、手取りの20~25%前後。30%を超えているなら見直すが吉

・予定を手帳やスマホに書き込むとき、予算も決めよう

・支出の把握にはPCやスマートフォンの家計簿アプリが便利。試しに使ってみよう

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

こちらもおすすめ(自動検索)