病気やケガ 会社を休んでも給料の3分の2はもらえる

「病気やケガで長期間仕事を休んで、収入がゼロになったらどうしよう」

こんな不安を感じて保険を考える女性、それも、特に一人暮らしの独身女性が多いのですが、本当に収入はゼロになるのでしょうか。

実は、会社員にとって頼れる味方になるのが「健康保険」です。

会社を休んでも収入がゼロにならない仕組み

会社員は、毎月お給料から健康保険料を納めています。つまり、健康保険という強い味方がいるため、会社を休んでも一気に収入がゼロにはなりません。

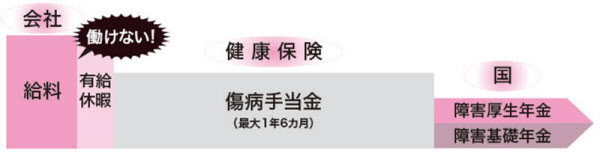

次の図の通り、会社員には「(1)有給休暇、(2)傷病手当金、(3)障害年金」と、段階を経たサポートがあるのです。

(1)有給休暇

会社を休む場合、2~3日であればきっと有給休暇を使うことでしょう。有給休暇は法律で定められた労働者の権利です。会社を休む場合は、まずは有給休暇があることを思い出しましょう。

不意の欠勤に頼りになる有給休暇ですが、有給休暇は最長で20日です。昨年の有給休暇がすべて残っていたとしても、時効は2年ですから、40日以上会社を休むと、有給休暇はなくなってしまいます。

そこで、登場するのが、健康保険の「傷病手当金」です。

(2)傷病手当金

傷病手当金とは、健康保険が給料の3分の2を出してくれる制度です。

一定の条件を満たす必要がありますが、会社員には傷病手当金があるから、有給休暇を使い果たしたとしても、いきなり収入がゼロになることはないのです(個人事業主には、有給休暇も傷病手当金もありません)。

傷病手当金を受け取るためには、連続で3日休むことが条件で、4日目からが傷病手当金の対象となります。そして、この連続3日という定義には、有給休暇や会社の公休日(たとえば、土日など)も含まれるので、傷病手当金を受け取るためのハードルは意外と低いのです。

先ほど、傷病手当金は「給料の3分の2」とお伝えしましたが、正確な金額は、ねんきん定期便の「最近の月別状況です」という欄の厚生年金の「標準報酬月額」から計算します。直近1年間の標準報酬月額を合計し、12カ月で割ると、1カ月間の平均が出ます。さらにそれを30日で割ると1日当たりのお給料相当額が出ますので、その3分の2が傷病手当金です(ただし、健康保険料や厚生年金保険料は今まで通り納めます)。

ただ、そこまで正確な金額でなくても、毎月のお給料がだいたい30万円とすると、傷病手当金はその3分の2の約20万円、という目安を知っておきましょう。

傷病手当金は、最長1年6カ月間受け取ることができます。途中で退職して自宅療養となった場合でも、傷病手当金を受け取り始めた後の退職なら、退職後も支給されるため、家計的にも精神的にも負担が軽くなることでしょう。

ただし、会社を休み始めて休業が1年6カ月を超えると、退職の可能性も高く、傷病手当金もなくなってしまいます。それでも働くことが難しい場合は、「障害年金」の対象となる可能性があります。

(3)障害年金

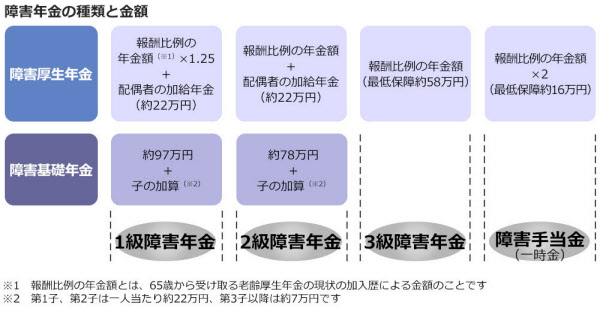

障害年金の「障害」のイメージを、肢体不自由な状態や視覚障害のような、外観的な障害に限定していませんか? これらのほかにも糖尿病やがん、統合失調症などの病気によって、仕事や生活に著しく制限を受ける状態も、障害年金支給の対象なのです。

なお、ここでお伝えした(1)有給休暇、(2)傷病手当金、(3)障害年金という三つのサポートのうち、個人事業主にあるのは、(3)の障害年金、それも国民年金部分に当たる障害基礎年金のみです。そのため、個人事業主の人は、貯蓄や保険を会社員よりも真剣に検討する必要があります。

正しいお金の知識を知らないままに、「働けなくなるもしものこと」を想像すると、「保険に入らなきゃ」と保険一直線になりがちです。でも、まずは給料から「健康保険料・厚生年金保険料」を払っていることを思い出して、その保障内容を知りましょう。くれぐれも「何となく不安」という気持ちだけで、保険に加入しないようにしてくださいね。

例えば、毎月5000円の保険料を30年間支払えば、総額180万円です。自分が今加入している国の制度を知った上で備えたいというのなら入る意味はありますが、よく分からないまま180万円のお買い物は、高すぎる安心料かもしれませんよ。

Cras代表取締役。FPオフィス will代表。大阪在住のファイナンシャル・プランナー。中学校・高校の保健室の先生を経て、結婚、退職、住宅購入、加入保険会社の破たんを経てFPに転身。自らの住宅ローンで800万円、生命保険で1000万円の見直しを行った実績を持つ。講演やテレビでも活躍中。著書多数。新著に『本気で家計を変えたいあなたへ〈第2版〉 書き込む"お金のワークブック"』(日本経済新聞出版社)。

[nikkei WOMAN Online 2017年2月20日付記事を再構成]

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

関連記事