結論! 銀行口座を3つに絞ればどんどんたまる

放ったらかしでもお金がたまる秘訣は、銀行口座の使い方にありました。銀行の選び方や使いこなし方を見直し、お金がたまる&増える仕組みをつくりましょう。

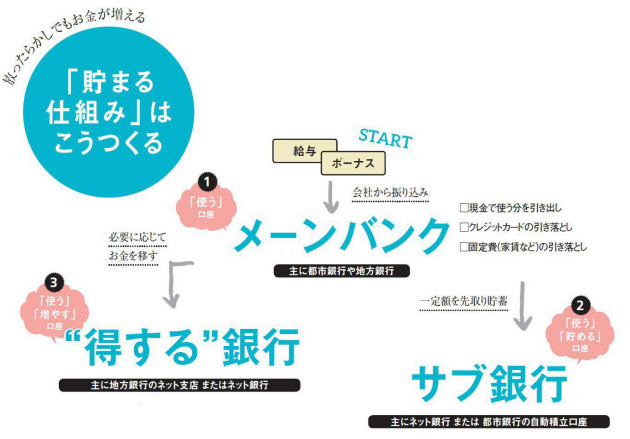

「使う」「ためる」「増やす」3つの用途で口座を使い分け

お金がたまる仕組みづくりの第一歩は、「使う」「ためる」「増やす」の3つの用途に合った銀行を選ぶこと。手持ちの銀行の特徴を考えつつ、どの口座を、どう活用するか明確にしよう。

メーンバンク(給与振込口座)は「使う」口座。「クレジットカードの代金や光熱費などの引き落としは、ここに集約すると家計管理がしやすい」と、ファイナンシャルプランナーの前野彩さんはアドバイスする。

お金をためるには、給与から毎月、一定額を自動的に貯蓄用口座に移動する仕組みが重要だ。通常の銀行より金利が高めで、振込手数料やコンビニATMの利用手数料が低めのネット銀行を上手に活用したい。

お金を増やすには、地方銀行のインターネット支店やネット証券の口座開設もおすすめ。用途別に3つの口座を使い分け、賢くお金を増やそう。

(1)メーンバンク:「使う」口座(主に都市銀行や地方銀行)

家計管理の基点となる口座。都市銀行や地方銀行は、自行のATMを無料で使える時間帯に制限があったり、金利が低かったりするが、各行の優遇サービスなどを使いこなして、振込手数料やATM利用手数料がかからない工夫を。

(2)サブ銀行:「使う」「ためる」口座(主にネット銀行 または 都市銀行の自動積立口座)

おすすめは、都市銀行より金利が高めのネット銀行。給与振込口座から毎月無料で、一定額を自動入金してくれるサービスがあるネット銀行などを活用しよう。都市銀行でためるなら、自動積立定期などで口座を分けて管理して。

(3)"得する"銀行:「使う」「増やす」口座(主に地方銀行のネット支店 またはネット銀行)

地銀のネット支店の定期預金は、まとまった額のお金を増やすのにおすすめ。投資で増やしたい人は、楽天銀行や住信SBIネット銀行など、グループにネット証券を持つ銀行を選び、証券口座と連携させ、金利アップなどを狙う手も。

例えば…

まとまった額のお金を高い金利で増やしたい → 地方銀行のネット支店

外貨預金を海外でお得に使いたい → ソニー銀行

証券口座と連携して、お得に投資を始めたい → 楽天銀行、住信SBIネット銀行 など

・定期預金

預入金額と期間(満期日)が決まっている預金。普通預金より金利は高めだが、途中解約の場合は中途解約利率が適用され、金利が下がる。

〇 まとまったお金を高めの金利で預けられる。

× 原則として、満期日を迎えるまで解約できない。

・自動積立定期

毎月、一定額を普通預金口座から自動で積み立てる預金。積立金額は自由に設定&変更可能で、解約や一部積立金の引き出しもできるのが一般的。

〇 毎月、自動的にお金を天引き貯蓄できる。

× 解約しやすいので、貯まると使いたくなる人は注意。

・貯蓄預金

預入期間が設定されていないので、いつでもお金を引き出せる。みずほ銀行や三菱東京UFJ銀行などの、残高に応じて金利が段階的にアップする仕組みが主流。

〇 突然の出費にもスムーズに対応できる。

× 給与振り込みや公共料金の自動支払いはできない。

・普通預金

銀行取引の基本となる預金口座。好きなときにお金の出し入れができる。給与の自動受け取りや、公共料金や家賃などの自動支払いも可能。

〇 いつでも出入金できる。給与振り込みや公共料金支払いなども可能。

× 銀行預金のなかでも、金利は最も低め。

銀行口座と賢く付き合う7つのルール

1.現金を下ろすのは月1回までと決める

「1カ月の現金支出分を把握し、月に1度まとめてお金を下ろすと、家計管理がしやすく、時間外ATM手数料などを支払うこともなくなります」(前野さん)

2.固定費やカードの引き落とし口座は1つにまとめる

家賃、光熱費、水道代、保険料、通信費、クレジットカードの引き落としなどはメーン口座に集約すると、家計を管理しやすい。

3.1カ月に何回、ATMを使ったか数える習慣を

銀行や優遇サービスの内容によって、提携ATMの利用手数料が無料になる回数が異なる。制限オーバーにならないよう、ATMを使った日は手帳などに記録。

4.近隣に無料で使えるATMがある銀行を選ぶ

会社や自宅近くに無料で使える自行のATMや提携ATMがあれば、手数料のムダが生じない上、出入金の手間も時間も削減できる。

5.銀行のホームページは1カ月に1回チェック

「手数料などを見直す銀行が出てきているので、銀行のホームページは定期的に確認し、最新状況をチェックして」(FPの坂本綾子さん)

6.ためる口座のキャッシュカードは持ち歩かない

貯蓄用口座のキャッシュカードは持ち歩かない。現金を引き出しにくくすることが、たまったお金を使いたくなる誘惑に打ち勝つコツ。

7.臨時支出やご褒美はボーナスでやりくり

冠婚葬祭や旅行などの費用は月々の給与とは別に予算化し、貯蓄用口座などに分けておくと、「なんとなく支出」を防げる。

あるとつい使ってしまいがちなボーナス。「何にどのくらい使うかを予算化することが大切」と、投資教育家の山崎俊輔さん。住宅ローンや税金などをボーナスで支払った上で、臨時支出分、旅行などのご褒美資金、貯蓄や投資に回すお金をバランス良く配分しよう。

・ローンや税金の支払い

・冠婚葬祭など、臨時支出用の予備費

・旅行や洋服代などのご褒美資金

・貯蓄(投資)

この人たちに聞きました

坂本綾子さん

20年以上お金の記事を執筆。FPとして独立後は個人相談やセミナー講師なども行う。2008年から情報サイト「All About」で金融機関との付き合い方をガイド。

深野康彦さん

独立系FP会社などを経て、2006年から現職。資産運用をテーマに、各種メディアで活躍。マクロな視点を踏まえた上でのアドバイスに定評がある。

前野彩さん

オフィスwill代表。女性の家計管理に詳しい。著書に『本気で家計を変えたいあなたへ書き込む"お金のワークブック"〈第2版〉』(日本経済新聞出版社)などがある。

山崎俊輔さん

企業年金研究所、FP総研を経て独立。ファイナンシャルプランナー、消費生活アドバイザー。著書に『誰でもできる確定拠出年金投資術』(ポプラ社)など。

[日経ウーマン 2017年1月号の記事を再構成]

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

こちらもおすすめ(自動検索)

関連企業・業界