期間が短いほどお得? 「旅行積立」の不思議

「年に1回は旅行に行きたいな」という曖昧な目標を実現させ、さらにお金のことを気にせずに行きたい旅行に出発できるお金のため方でおススメなのは、旅行積立です(前回記事「旅行後の後悔もなし 最大利回り3%、お得な旅行積立」)。

でも、いろんな種類の積立の中で、何が自分に合っているのか、何がお得なのかを比べるのは、なかなか難しいもの。そこで今回は、旅行積立のメリット・デメリットをお伝えするとともに、自分に合うものを見きわめる方法をお伝えします。お得に使うには、積み立て方にもコツがあります。

積立期間が短いほど利率が高いという不思議 なぜ?

突然ですが、定期預金の金利を想像してみてください。1年定期預金と5年定期預金なら、どちらの金利が高いと思いますか?

現在は、マイナス金利情勢下なので、残念ながら1年も5年も同じなのですが、通常は期間が長くなるほど、高い金利になります。住宅ローンの金利も、期間が長くなるほど金利が高くなっていますよね。

でも、旅行積立の場合、預入期間が短いほど、利率が高い場合があるのです。

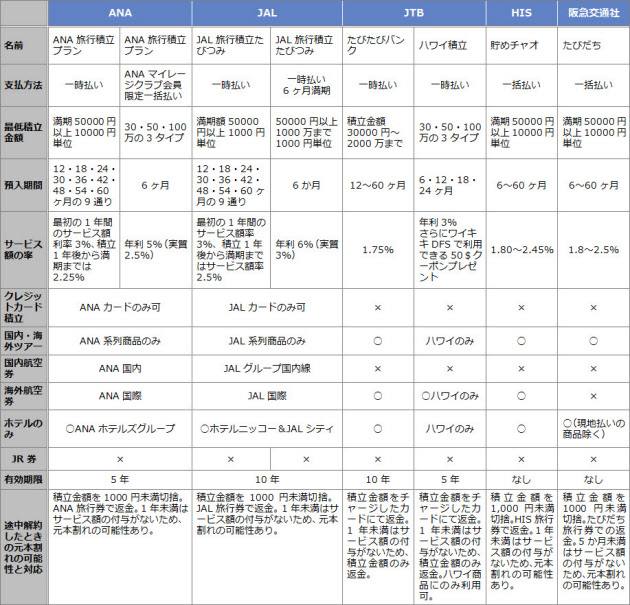

今回、紹介した会社の中では、ANA、JAL、阪急交通社が「期間が短い方が利率が高い」商品を提供しています。

例えば、一括払いと月払いがある阪急交通社の場合、一括払いや6~11カ月の積立は2.5%と一番金利が高く、12~23カ月が2%、24~60カ月が1.8%と、払込回数(積立期間)が伸びるにつれて、利率が低くなっています。定期預金の考え方からすると、不思議ですよね。

実は、旅行会社はいくら積立金が会社に入ってきても、実際に私たちが旅行に行って旅行券を使わない限り、利益にはつながりません。わかりやすく言うと、細く長く60カ月積立ててやっと旅行に行ってもらうよりも、短期間に積み立てて、パッと旅行に行ってくれる方がうれしいのです。そこで、「期間が短い方が利率が高い」という不思議な現象が起こることがあるのです。

積立期間6カ月が一番お得に作られているウラには、こんなビジネスの仕組みがあるのですね。

この流れを知って旅行計画を立てると、よりお得に旅行積立を活用することができます。

旅行積立のデメリットは3つ

さて、今まで旅行積立のメリットをお伝えしましたが、デメリットは何でしょう? 主に3つあります。

1つ目のデメリットは、途中解約する場合の返金額です。途中で解約しても現金は戻ってこず、旅行券などで積立金額相当分を受け取ります。さらに、端数切り捨てで旅行券返金の会社も多いので、そうなると元本割れの可能性があります。途中解約しなくてよい積立額を決めてから行うことが大切です。

2つ目は、積み立てている会社の破綻による返戻金がないことです。破綻した場合は、全額戻ってこない可能性があります。ただ、みなさんの記憶にもあるJALの破綻。このときは、旅行積立は全額保護されたのが実情です。

3つ目は、期限が決まっていることです。普通預金に比べると、お得度が高い旅行積立ですが、あくまでも目的は旅行です。旅行の予算よりも少なめにして、確実に使うであろう金額を積み立てるのがコツですよ。また、旅行会社によっては使用期限が決まっていますので、多額の積み立てをする場合は、期限にも気を付けてくださいね。

帰省もお得になる?

なお、年末年始や夏休みに必ず帰省をするという人もこの旅行積立を活用することができます。

ただ、積立期間は半年ほど必要なところが多く、今から積み立てても残念ながら今年の年末年始には間に合いませんが、来年の夏や年末に利用することはできます。いつも直前にチケットを手配してハイシーズンの高額な旅費を払っていた人は、ぜひ活用してみてくださいね。

航空会社系と旅行会社系 どちらが向いている?

それでは、いよいよたくさんある旅行積立のうち、何が自分に向いているのか考えましょう。旅行積立は主に、航空会社系と旅行会社に分けられます。

【メリット】

航空会社の旅行積立は、その航空会社系のクレジットカードで積立代を支払うことができます。ということは、積立で旅行券を増やしつつ、クレジットカードのポイントも増やすことができるので、二重にお得です。そのうえ、たまったクレジットカードポイントをマイルに移行しつつ、旅行積立でたまった旅行券で航空券を購入すると、さらにマイルがたまる! という仕組みなので、航空会社ならではのマイルがたまりやすいシステムが特徴です。

飛行機を頻繁に利用して、マイルをためている人には旅行券以上にお得です。

【デメリット】

航空会社系列の旅行積立のデメリットは、系列旅行会社のツアーからコースを選ぶため、主に飛行機を利用したツアーに限定されてしまいます。

そのため、列車を使った旅が好きな方は、ツアー選択の幅が狭まってしまうので、要注意です。

また、旅先が決まっているのなら、最寄りの空港から希望する旅先へのフライトがあるかどうかの確認は必須です。

例えば現在、JALの国際線は関西国際空港からバンコク、ソウル、ホノルル、ロサンゼルス、台北にしか飛んでいません。そのため、関西在住の人がヨーロッパに行きたいと思ってJALで積立をすると、東京経由か乗継便での旅になります。経由や乗継を楽しむ心と時間の余裕があるかどうかを考えて、選びましょう。

【メリット】

旅行会社の旅行積立でよくある誤解が、「積み立てた旅行会社のプランしか使えない」ということ。確かに、実際の支払いは積み立てた旅行会社に限定されますが、多くの旅行会社は、自社商品はもちろん他社商品も代理販売契約をしているので、実は、コースの選択肢は広いのです。

例えば、JTBで旅行積立をした場合、JTBの商品はもちろん、ANAハローツアーやJALパック、阪急交通社の商品も申し込みできますよ(ただし、一部商品は除く)。

【デメリット】

自宅や職場の近くに積立した旅行会社の窓口がないと、受け取りの際に窓口まで行く交通費がかかったり、商品券郵送のための書留代がかかったりします。あまり少額の積立だと、そもそも郵送代でお得度がなくなってしまうので、積み立てた後の受け取り方法も確認してから選びましょう。

下の表は、具体的な積立商品(一時払い)です。それぞれのメリット・デメリットをしっかりと確認して、来年こそ「行って良かった~! また行くために頑張って積み立てよう!」と思える楽しい旅行にしてくださいね。

一時払いによる旅行積立の例

Cras代表取締役。FPオフィス will代表。大阪在住のファイナンシャル・プランナー。中学校・高校の保健室の先生を経て、結婚、退職、住宅購入、加入保険会社の破たんを経てFPに転身。自らの住宅ローンで800万円、生命保険で1000万円の見直しを行った実績を持つ。「お金の安心と可能性をかたちにし、心の自立と輝く明日をつくる」ことを理念に「知れば得トク、知らなきゃソンするお金の知恵」を働く女性や子育て世帯に伝えている。新著に『本気で家計を変えたいあなたへ ―書き込む"お金のワークブック"』(日本経済新聞出版社)、『家計のプロ直伝!ふるさと納税新活用術』(マキノ出版)、『危うくムダなお金を払うところでした』(産経新聞出版)。

[nikkei WOMAN Online 2016年10月24日付記事を再構成]

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

こちらもおすすめ(自動検索)