「106万円」損得見極め 年収増より扶養枠内の声

働く主婦、壁は消えるか(上)

「現在年収120万円。私はどうすれば良いのですか?」。日本FP協会(東京・港)の無料電話相談に主婦の問い合わせが相次ぐ。相談員を務める上級ファイナンシャルプランナー(CFP認定者)の鈴木暁子さんは「手取りが減るのか変わらないのか。制度変更の影響を尋ねてくる」と話す。

夫がサラリーマンの場合、従来は年収130万円未満ならば妻は夫の扶養者となり、社会保険料を払わずに済んだ。そのため130万円を超えないように就業調整する妻が多く、「130万円の壁」と呼ばれていた。今回の改定は、この壁を崩し、主婦の就労を促して社会保険料を負担してもらう狙いだ。

「今年7月から1日8時間、週5日働くように見直した」と損害保険ジャパン日本興亜(東京・新宿)のパート社員、田中幸恵さん(42)は話す。大学を卒業して保険会社に就職したが、夫の転勤に伴って退職した。その後は長男と長女の子育てを優先。2012年に再就職してからは、年収を130万円未満にするために1日の勤務時間と毎月の日数を抑えていた。

従来と同じ働き方だと社会保険料を払わなくてはならない。「どうせ払うことになるなら、年収を気にするのはやめた」。会社の後押しもあり、責任の重い仕事を任されるようになり、やりがいも高まった。

政府試算では、今回の改定で新たに25万人が社会保険の適用対象になる。ただ田中さんのように働き方を積極的に見直す主婦ばかりではない。

人材派遣・紹介会社ビースタイル(東京・新宿)が9月に実施した調査(パート雇用者ら799人が回答)によると、「今より年収を上げて扶養枠を外す」は19.5%で、「年収を下げて扶養枠内に収める」は39.8%と大差がついた。「稼いだ分を保険料で取られては働き損」などの理由からだ。政府の思惑に反して、制度改定は主婦の就労抑制も招いている。

主婦パートを多数雇用する会社は対応に追われている。勤務時間を増やすパートと減らすパートがほぼ均衡していれば職場は今まで通り回るが、減らすパートが多くなるとその分の仕事を補う人手が必要だ。イオンは「心配なのは12月。例年パート社員は年収を調整するために年末に向けて就業時間を調整する。社会保険の適用拡大が年末の就業調整にどう響くかが読めない」(広報担当)と話す。

社会保険料は勤務先と雇用者が折半して負担する。パートがその対象となれば企業の社会保険料負担も増える。社会保険の適用拡大が国会で決まったのは12年。当時、企業の多くはパートの就業時間を短くし、社会保険の適用を免れる戦略を練っていた。

だが企業の姿勢は変わった。パート活用に関するコンサルティング会社・働きかた研究所(東京・中央)代表取締役の平田未緒さんは「少子化で急速に人手不足感が高まった。社会保険料を負担してでもパートに活躍してほしいと考える企業が増えた。消極的にならず、追い風を生かす道も考えて」と助言する。

◇ ◇

社会保険料を負担 手取りは減

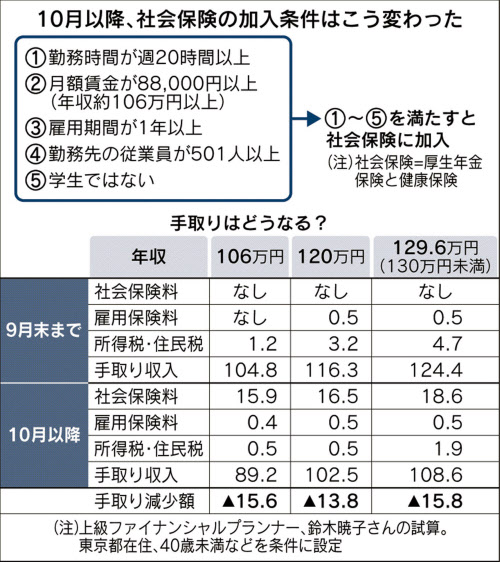

これまで社会保険は一般的に週30時間以上働く人が加入対象だった。10月以降は別表のように条件が変わる。意外な盲点は(4)だ。CFPの鈴木暁子さんは「年収が106万円を超えていても、勤務先の従業員が500人以下なら対象外。収入に影響はない」と話す。

鈴木さんの試算(東京都在住、40歳未満などを条件)では、社会保険の適用拡大で手取り減少額は年10万円を超える。130万円をわずかに下回る年収で働いてきたサラリーマンの妻の場合、従来とほぼ同額の手取り収入を得るためには年収150万円の働き方に変える必要がある。

世帯収入で考える場合は、夫の勤務先の家族手当制度も加味する。支給条件を妻の年収103万円や130万円に定めている企業は多い。年収がこれらを上回ると、夫は家族手当をもらえなくなる。

政府試算では、新たに社会保険の対象になる月収8万8千円の雇用者が年金保険料(月額8千円)を20年払えば、将来受け取る厚生年金が年額約11万6千円増える。鈴木さんは「目先の手取りだけでなく、長期的視野で生活設計を考えることも大切だ」と話す。

(編集委員 石塚由紀夫)

[日本経済新聞夕刊10月3日付]

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。