老後破産しないための20代・30代・40代のお金習慣

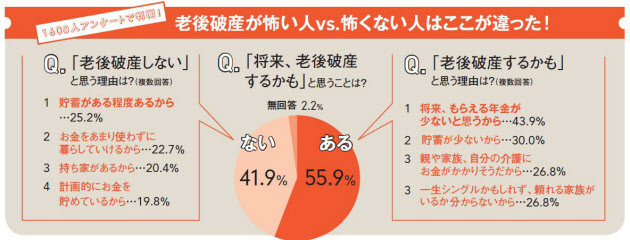

日経ウーマンの調査[注]によれば、「将来、老後破産するかも」と思うことがある人は、働く女性の5割以上も。意外にも、正社員か非正規社員か、収入や貯蓄が多いか少ないかによらず、一定の割合で老後破産を危惧する声が多かった。

自分の年金額や生活費を把握して、不安を解消

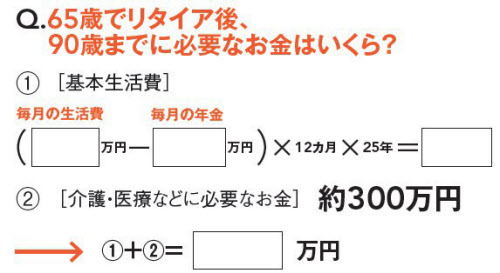

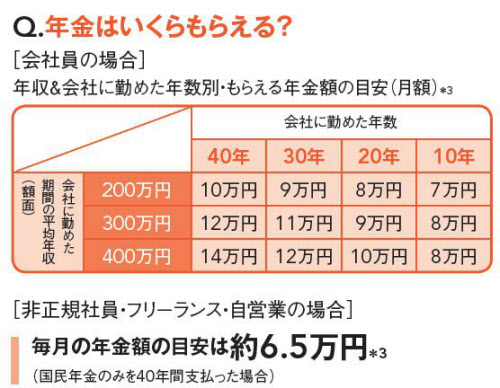

老後破産を不安視する人の4割以上が、その理由として「将来、もらえる年金が少ないと思うから」と回答した。例えば会社に40年間勤め、その期間の平均年収が300万円の場合、現状の制度では月に約12万円の年金がもらえる。生活費や介護・医療費用など支出部分をざっくり見積もれば、老後に必要なお金をイメージできる(試算方法は記事末の【老後に必要なお金、超ざっくり試算】を参照)。

また、「老後は今の生活の延長上にあることを意識して」と話すのは、FPの八ツ井慶子さん。「まずは自分の毎月の支出額を把握すること。収入が増えたときに支出も無意識に増えているようなら要注意。自分にとっての適正な支出額を把握して、老後もその延長で生活できそうか検討してみましょう」

仕事を辞めないことも、老後破産を避ける鉄則だ。「親の介護や自分の病気などをきっかけに、定年を待たずに退職してしまう人もいますが、仕事を辞めれば収入が激減して年金も減ります。職場の人と相談しながら、できる限り仕事を続ける選択をしましょう」(FPの深田晶恵さん)

[注]調査は2016年4月、日経ウーマンオンライン公式サイト上で実施。1580人(平均年齢34.6歳)から回答を得た。

全世代共通 老後不安を減らすための超基本ルール

1.必要額を知る

老後に必要な金額は、生活費と年金額、老後の年数を想定すれば試算できる。「老後資産は1億円必要」などといった情報に惑わされないで。

2.お金を増やす

貯蓄だけでもいいし、貯蓄と投資とを併用してもいいので、毎月の積み立てでお金を着実にためる。家計に余裕のあるときも支出額を増やさない。

3.働き続ける

仕事を辞めてしまうと、貯蓄があっても老後破産に陥る危険が。病気や介護に直面しても、働く意思を会社に伝え、できる限り仕事を続けることが大切。

【20代:30歳までに年収の1年分を貯蓄】

[老後安心コース1 入社1年目から給与天引きでためる]

就職直後から給与天引きで強制的にためる仕組みをつくる。「年収の1年分を30歳までにためるのを目標に」(大江さん)。年収280万円なら、月3万円を8年間ためれば達成できる。

[老後安心コース2 少額でも毎月積み立て投資を始める]

積み立て投資は早く始めるほど、運用で資産を増やしやすい。ネット証券なら月500円から積み立てられるところも。バランス型投信を選び、10年以上続けよう。

[老後破産するかもコース 効果の薄い「自己投資」にお金を使う]

英会話、資格取得と学びにお金を費やす人も多いが、「昇給や転職など明確な目標を立てずに自己投資にお金をかけ過ぎるのは避けましょう」(大江さん)

【30代:収入が増えても支出を増やさない】

[老後安心コース1 使っている金額を1カ月、1年単位で把握]

「老後の生活費の試算には現状の生活費を知ることが必要。1カ月、1年単位で把握を」(深田さん)。手取り年収から、年間の預金残高の増額分を引けば、年間の支出が分かる。

[老後安心コース2 DINKS時代のためどきをムダに過ごさない]

夫婦共働きのDINKS時代は家計にゆとりがあり、お金遣いが荒くなりがち。子供ができると保育料や教育費がかかり、ためられなくなる。世帯年収の3割はためる努力を。

[老後破産するかもコース 「収入に応じて支出も増えるのが当然」と考える]

収入が増えたら支出も増えるという認識は危険。「必要な食事の量や服の数は限られているはず。適正な量と支出を把握し、貯蓄額を増やして」(八ツ井さん)

【40代:20年後の生活をシミュレーション】

[老後安心コース1 老後の生活の収支を年金額と生活費で試算]

もらえる年金額と毎月の生活費から、老後に必要な資金をざっくり試算できる。試算結果を基に、働き続ける期間や毎月貯蓄すべき額の目途を立てて、老後に備えよう。

[老後安心コース2 現役のうちにローンの繰り上げ返済を]

収入が減る老後まで住宅ローンを残していると、間違いなく家計を圧迫する。子供の教育費がかからない時期などの"ためどき"に繰り上げ返済し、老後までに完済しよう。

[老後破産するかもコース1 無計画に子供を私立の学校へ行かせる]

「子供が中学受験をすると塾代や私立の高校までの学費で1000万円以上かかると見込まれ、親の老後費用を圧迫します。教育費の計画は慎重に」(深田さん)

[老後破産するかもコース2 親の介護で仕事を辞めてしまう]

社会問題になっている老後破産の最大の原因がこれ。「介護休暇や公的サービスを活用するなどして、仕事を辞めないことが老後の安心のキモです」(深田さん)

シミュレーションしておけば、怖くない

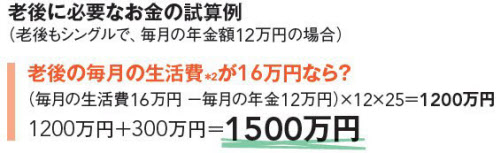

【老後に必要なお金、超ざっくり試算】*1

この人たちに聞きました

大江英樹さん

大手証券会社に定年まで勤めた後に独立。シニアライフプラン、行動経済学、確定拠出年金、資産運用などをテーマとして執筆や講演活動を行っている。著書に『その損の9割は避けられる』(三笠書房)などがある。

深田晶恵さん

家計管理、資産運用、保険など、お金の悩みに幅広くアドバイス。本誌連載「働き女子のお金レスキュー隊!」でもおなじみ。近著は『定年前にやるべき「お金」のこと』(ダイヤモンド社)。

八ツ井慶子さん

家計の見直し相談センターを経て、生活マネー相談室代表。城西大学経済学部非常勤講師。WAFP関東(女性FPの会)会長。「お金にとらわれ過ぎず、気持ちよくお金を使えること」をモットーに家計づくりを提案。

[日経ウーマン 2016年7月号の記事を再構成]

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

こちらもおすすめ(自動検索)