「老後の貯金」になるはずだった保険が家計を圧迫する

マネー女子力

「もしものときのお葬式代としても使えるし、将来の貯金にもなりますよ」という言葉に魅力を感じ、「終身保険」という死亡保険に入るシングル女子が少なくありません。

終身保険とは、漢字の通り"この身が終わるまで"の保障ですから、あなたが亡くなるまで、保障は一生続きます。いつかは必ず支払った保険料よりも多い死亡保険金を受け取りますが、そのお金を受け取るのはあなたではなく、死亡保険金受取人となるあなたの遺族です。あなた自身がかけた保険金額を受け取れるのではないので、まずは誤解しないようにしてくださいね(時々、払い終わったら死亡保険金と同額のお金をもらえると思っている人がいらっしゃるのです)。

貯金になると思って入る人が多い「終身保険」

さて、「独身だし、親にお金を残す必要もないから、死亡保険はいらない」と思う女性でも、「掛け捨てではありませんよ」とか、「解約返戻金がたまるから、老後の貯金にもなりますよ」というトークには心ひかれるようです。事実、終身保険に加入した動機を聞くと「貯金になるって聞いたから」という回答が多いのが現実です。

でも、本当に「貯金」なのでしょうか?

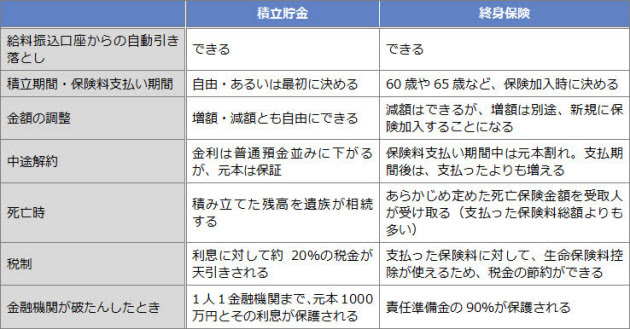

預貯金と保険は何がどう違う?

ここで、銀行の預貯金と保険の違いを考えてみましょう。

銀行の自動積立なら、途中で積立をやめて解約しても、預けたお金が元本を割ることはありません。

でも、「保険が貯金になる」ためには、あらかじめ約束した保険料の支払い期間終了まで、保険料を払い続けなければなりません。約束の期間まで保険料をちゃんと支払うからこそ、支払った保険料以上に解約返戻金が増えるという約束なのです。

保険はあくまでも保険なので、保険料の払い込み期間の途中で解約すると、払ったよりも少ない解約返戻金しか戻ってきません。つまり、保険料の支払い終了年齢までに途中解約すると、貯金どころか元本割れとなってしまうのです。

そして、その保険料の支払い終了年齢は、多くの女性が定年前後となる60歳や65歳に設定しています。ということは、20代~60代の約40年間、ず~っとその保険料を払い続けなければならないのです。

27歳の奈緒さん(仮名)は、昨年「もしものときの死亡保険にもなるし、税金も安くなるし、老後の貯金にもなる」と終身保険をすすめられました。ちょうど「貯金をしなきゃ!」と思っていたタイミングでもあったので、一石三鳥とばかりに、終身保険1000万円、毎月の保険料約1万5000円を60歳まで払い続けるという契約をしたのです。

27歳から60歳までの33年間に支払う保険料の総額は約600万円ですが、61歳を過ぎて解約すると、その600万円が約720万円になり、支払ったよりも120万円増えるとあって、貯金もしたいし、老後が不安だった奈緒さんは飛びついたのです。

その条件で払い続けられるのか吟味が必要

でも……今年結婚するパートナーの転勤で、仕事を辞めざるを得なくなり、現在は収入ゼロ。そんな中、毎月1万5000円の保険料を独身時代の貯金から払うことが苦しくて、相談にいらっしゃいました。

このように、今は余裕があったとしても、女性は退職や転職、産前産後や育休などの収入の減少時期があるかもしれませんし、出産後に仕事に復帰しても、時短勤務などで収入の減少期が数年続くこともあります。また、長い人生の途中には、結婚やマイホームの頭金などのまとまったお金を必要とする時期があるかもしれません。「貯蓄にもなる」という期待感だけでなく、現実に長期間、保険料を払い続けることができるかどうかを考えることが必要なのです。

保険を解約、損した12万円は高い授業料

先ほどの奈緒さんは、ご相談を受ける中で死亡保険の必要性が低いことと、これから子どもや住宅などでお金を使うタイミングが多いことに気がつきました。1000万円の保険金を100万円に減額するという方法もあったのですが、「元本割れで損をした12万円のお金は、自分が保険について勉強するための授業料だったと思うことにします」と、解約されました。晴れ晴れとした表情の奈緒さんに救われた思いの私でしたが、このような"授業料"は払わないほうが良いことには違いありませんよね。

掛け捨ての定期保険はもったいないから、将来の貯金にもなる終身保険を……と思う気持ちも分かりますが、あくまでも保険は保険です。使いたいときに自由に解約したり、引き出せる預貯金とは異なることを知っておいてくださいね。

Cras代表取締役。FPオフィス will代表。大阪在住のファイナンシャル・プランナー。中学校・高校の保健室の先生を経て、結婚、退職、住宅購入、加入保険会社の破たんを経てFPに転身。自らの住宅ローンで800万円、生命保険で1000万円の見直しを行った実績を持つ。「お金の安心と可能性をかたちにし、心の自立と輝く明日をつくる」ことを理念に「知れば得トク、知らなきゃソンするお金の知恵」を働く女性や子育て世帯に伝えている。著書多数。新著に『本気で家計を変えたいあなたへ ―書き込む"お金のワークブック"』(日本経済新聞出版社)、『家計のプロ直伝!ふるさと納税新活用術』(マキノ出版)、『危うくムダなお金を払うところでした』(産経新聞出版)。

[nikkei WOMAN Online 2016年6月20日付記事を再構成]

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。